小熊U租即将于港交所上市。据港交所官网显示,在今年4月8日递交招股书后的半年,小熊U租母公司凌雄科技集团有限公司正式通过聆讯,即将在港交所主板挂牌上市。图源:港交所虽说小熊U租已拿到港交所的&ldqu

小熊U租即将于港交所上市。据港交所官网显示,在今年4月8日递交招股书后的半年,小熊U租母公司凌雄科技集团有限公司正式通过聆讯,即将在港交所主板挂牌上市。

图源:港交所

图源:港交所

虽说小熊U租已拿到港交所的“门票”,而且灼识咨询数据显示,以2021年收入计,小熊U租已经成为中国最大的企业级DaaS(设备即服务)供应商,但这并不意味着小熊U租就可以高枕无忧,摆在企业面前仍有诸多问题待解,而这也让后续小熊U租的股价成谜。

01.即将上市,为何却遭资本减持套现?

据公开资料显示,成立于2004年的小熊U租其创始人胡作雄,最初是在深圳华强北靠电脑组装而二手个人电脑销售起家。依靠在这一行业积累的经验和人脉,小熊U租在2008年和2013年先后推出电脑短期和长期租赁服务。后又在2017年和2018年增加IT设备回收服务和设备管理SaaS服务。

与此同时,在国内共享经济、自主创业人群增加等因素的带动下,B端对于IT设备办公租赁需求不断增多,面向中小企业提供企业服务的独角兽公司备受资本青睐。

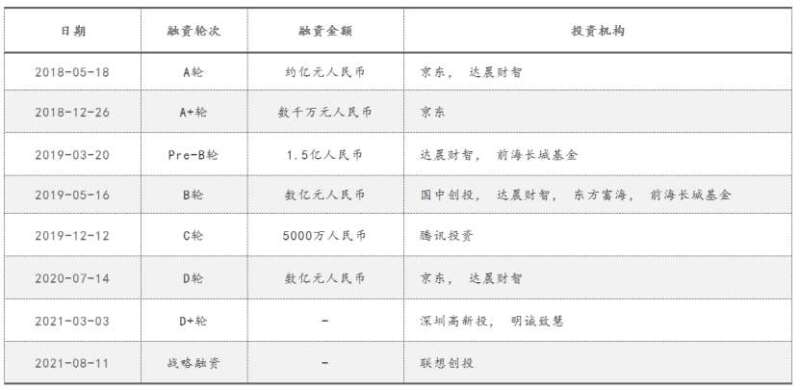

从小熊U租的融资历程来看,其在4年的时间内完成8轮融资,其背后的资本方既有腾讯、京东互联网巨头,也有东方富海、前海长城基金等知名基金,以及深圳高新投、国中创投等政府基金。

事实上,资本给小熊U租带来的不单单是资金上的扶持,更是在公司业务方面助推小熊U租的发展。比如,京东从线上平台和线下客户群两方面为小熊U租导流,同时借助于云计算、大数据、物联网和智能语音等关键技术上为小熊U租提供大力支持。

而腾讯除为小熊U租导流外,也邀请小熊U租加入到腾讯云SssS加速器、SssS技术联盟。

借助于股东所提供的这些资源,小熊U租也迎来了爆发式的增长。据小熊U租招股书显示,2019年至2021年,小熊U租的营收分别为5.00亿元、10.22亿元和13.30亿元,复合年增长率为63.1%。2022年上半年,小熊U租营收为8.54亿元,虽增速放缓,但同比仍增长59.1%。

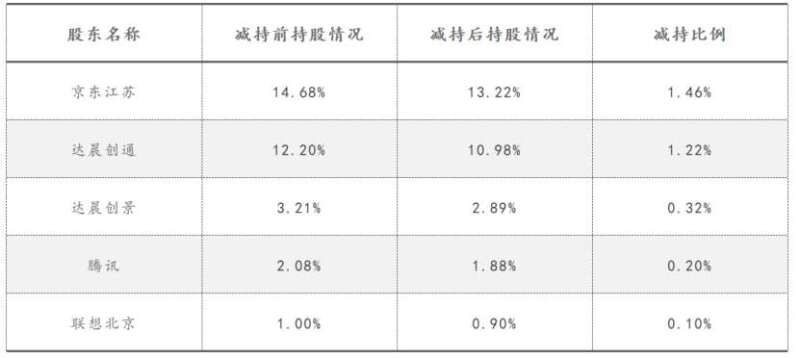

行业独角兽企业,即将上市,营收持续增长,当把这些标签共同贴在小熊U租身上时,机构应该持续加注才对。但现实情况却恰恰相反,在小熊U租IPO前,遭遇到的却是众多机构的减持套现。若是一家机构的话,还能解释是机构自身的业务调整。但当众多机构纷纷采取同一策略时,这不免让人对小熊U租的发展出现了更多的担忧。

数据来源:小熊U租招股书02.内部:多重问题待解,盈利成谜

数据来源:小熊U租招股书02.内部:多重问题待解,盈利成谜

事实上,拆解小熊U租的招股书,就不难发现小熊U租的问题所在。从营收上来看,2021年小熊U租营收达到13.3亿元,其中设备订阅服务收入2.66亿元,IT技术订阅服务收入1.4亿元。而设备回收营收收入则为9.24亿元,为小熊U租营收的大头。

图源:小熊U租招股书

图源:小熊U租招股书

所谓的设备回收,通俗来说就是“翻新二手电脑”用于出租和销售的模式,即从企业用户手中购买淘汰的IT设备,翻新后再用于设备订阅服务或进行销售。

然而,这种对单一业务过度依赖的方式,也给小熊U租的发展带来了诸多不确定性因素。从成本角度来看,设备回收业务是属于典型的重资产项目。如果说是共享充电宝和共享单车均是1对N服务的话,那么,共享电脑租赁业务则属于1对1服务。

比如说,在某个时间上点,小熊U租的A客户和B客户分别找小熊U租租赁5000台和8000台电脑。但小熊U租此时库存数量只有1万台,则小熊U租需要购买3000台电脑。若其他客户继续下单的话,也意味着小熊U租要继续购买。

但电脑这种电子产品和雨伞、共享充电宝也不同,它的更新速度过快。比如,Intel接下来的目标是每年推出一代显卡,NVIDIA的显卡换代则在一年半左右。

显然,小熊U租必须要靠长期购入资产才能维持业务的正常进展,但这也必然会加剧公司的现金流风险。

一组值得关注的数据是,2019年—2021年小熊U租流动及非流动借款结余分别为1.8亿元、3亿元和5.4亿元。对于不断上涨的借款结余,小熊U租对此的解释是,主要是由于业务扩张导致融资活动增加,用以支付采购的IT设备。

而从收益角度来看,2019年-2021年小熊U租在设备回收业务方面的毛利率分别为0.1%、6.5%、3.1%。事实上,对于小熊U租偏低的毛利率也不能解释。

由于目前国内关于办公设备的租赁还处在初级教育阶段,不少企业老板出于公司业务安全考虑,对租赁和购置二手电脑的意愿并不是很高。比如,据弗若斯特沙利文调研数据来看,中国IT办公租赁渗透率仅从2016年的1.3%增长至2020年的2.9%,四年间增速缓慢。

这就意味着小熊U租只能通过低价来逐步完成市场教育,即使上游成本上涨的话,小熊U租也不敢轻易给下游客户提价。因为只有这样才能保证新增客户数量增加和老客户持续续费。

重资产和低毛利率所带来的问题就是让小熊U租的亏损加剧。其中,2019年-2021年,公司亏损净额分别为6030万元、1.77亿元、4.49亿元。

但问题是,小熊U租的这种运营模式短期之内很难找到清晰的盈利方式,因为它无法通过规模效应来降低成本。甚至有可能会出现盘子做得越大,亏损越严重的情况。

除盈利难外,小熊U租对大客户过度依赖的问题,也加剧了公司的运营风险。

按照小熊U租的招股书来看,2019年—2021年,公司五大客户贡献的收入分别占总收入的21.0%、31.3%、17.7%,同期最大客户分别贡献9.0%、10.3%、4.2%。虽然到2021年,小熊U大客户留存率已提升至84.2%。

但对标云服务厂商Twilio来看,公司在上市初期,Uber和Whatsapp 二者合计的营收比超过 20%,但在2017年由于Uber减少采购量,这也直接导致公司股价出现明显波动。那么,若后续这种情况出现在小熊U租身上,企业又该如何应对呢?

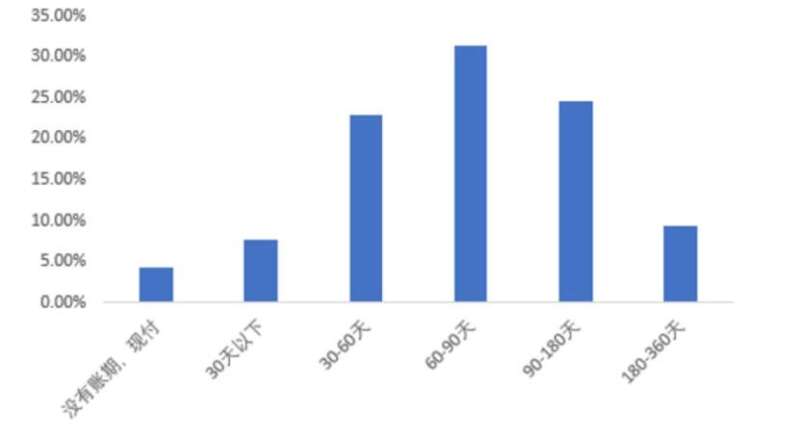

而且对于小熊U租来说,由于小熊U租在和大客户处合作时处在相对弱势地位,缺乏议价权,也只能被动的接受大客户所提出的账期。但按照广东省中小企业发展促进会联合《经济观察报》共同发布的数据来看,超六成企业应收账期超60天。

数据来源:广东省中小企业发展促进会

数据来源:广东省中小企业发展促进会

不断被拉长的大客户回款周期,让本就现金流告急的小熊U租雪上加霜。截止到今年上半年,小熊U租流动负债和非流动负债分别为6.77亿元和12.5亿元,合计19.28亿元。而同期流动资产和非流动资产合计13.16亿元,已经出现明显的资不抵债情况。

倘若后续再遇到大客户坏账,设备出现损坏,租赁出去的设备无法回收,这更让小熊U租的发展充满坎坷。

但事实上,类似于租赁出去的设备无法回收,此前就已经发生在小熊U租身上。比如,一位广东老板找胡作雄租赁100台电脑,但后来这名老板直接把租赁的电脑转手卖出,人也随之消失。自然,这个损失也只能由小熊U租自己来承担。

03.外部:市场正被蚕食

事实上,对于如今的小熊U租来说,外部最大的竞争对手并非是易点云。而是在疫情催促下,国内各类新兴办公模式的兴起。

比如说,和传统的桌面本地办公模式相比,协同办公能实现在线文档编辑与协作、远程视频会议沟通、移动考勤、流程审批等多种在线办公场景,突破了传统办公模式在地域、时间、终端设备上的限制。

而未来在5G技术加速落地、高层政策的持续推动、互联网大厂在协同办公领域布局的更加深入,企业对协同办公需求量不断增高等多方因素共同影响下,未来协同办公在B端市场的渗透率还会不断提高。

而这对于小熊U租并不是一件好事。当越来越多的企业员工借助手中的移动设备都可完成日常工作的话,其对二手电脑的租赁和购买的需求也会随之降低。

除此之外,伴随着国内云计算市场的快速发展,也会在一定程度上挤压小熊U租的市场空间。比如说,目前企业中的存储、服务器已逐渐实现云端化,并且企业使用云服务的成本比租赁电脑还要便宜。企业自然不愿意再去租赁和购买二手电脑了,

值得注意的问题是,目前小熊U租的股东腾讯一直在发力云市场和企业协同办公市场,而京东自2016年以后也一直在加速云市场的布局。比如说,2019年京东将京东云、京东人工智能、京东物联这三个品牌进行合并,京东云与AI事业部成立。2021年5月,京东云、AI事业部、京东数科完成合并,成立京东科技。京东数科则按照云、智能城市、IoT成立多个事业群。

市场经济讲究的是资源的高效率配置,和小熊U租这种重资产的模式相比,布局在线协同办公和云市场的确是一种轻资产的运营模式。那么,这后续是否会引发京东和腾讯对小熊U租的持续减持呢?

04.结语

虽然小熊U租在招股书中,一直在向投资者描述的是DaaS的市场规模,以及自身优势。但对标此前的共享单车、共享充电宝,这些重资产项目来看的话,其后续在二级市场的走势均不太理想。

比如,2021年怪兽充电上市时,发行价为8.5美元/股,市值一度突破21亿美元。但目前怪兽充电的股价也不1美元/股。

而小熊U租比共享充电宝的资金还要重,并且投资人也越来越看重企业盈利能力的前提下,后续小熊U租在二级市场能又收获多少投资人的青睐呢?

原创文章,作者:小熊U租,如若转载,请注明出处:https://www.kaixuan.pro/news/457273/

相关推荐

-

德州扒鸡赶考IPO:一场“鸡你不美”的故事

黄焖鸡、德州扒鸡、枣庄辣子鸡……好客的山东人有一句自我调侃的名言:“没有一只鸡能活着离开山东。”山东,中国著名的养鸡大省;德州,则是著名的吃鸡大市,“德州扒

-

SaaS爆发前夜,e签宝的选择与命运

此时此刻,大洋彼岸的美国SaaS行业依然没有从估值困难中走出。Salesforce股价反弹有力,却尚未摆脱低谷;Adobe宣布收购Figma却遭市场抛售,至今元气未复。大型SaaS公司的估值跌幅已远超

-

夹缝中的生命力:望尘科技冲刺港股体育游戏第一股

2022年卡塔尔世界杯已经进入30天倒计时。四年一度的足球盛宴、亿万球迷的目光聚焦,世界杯不只是一场单项体育赛事,还是一个流量支点,能为体育内容市场带来更多的利好。搭载世界杯年的顺风车,体育游戏借势崛

-

从“防晒”到“户外”,蕉下铺平上市之路?

凭借防晒“小黑伞”及一系列防晒服饰产品在年轻消费者中出圈的蕉下控股有限公司,日前向港交所更新招股书,意图冲刺“城市户外第一股”。从添加黑科技的防晒伞到运

-

深度长考:中国创新药触底了吗?

自5月10日的阶段低点算起,恒生生物科技指数(HSHKBIO)已经上涨超40%,如此可观的涨幅之下,市场开始频传看多之音。然而,这些投资者显然忘却了一个月之前持续下跌的痛苦。都说金鱼的记忆只有7秒,投

-

Keep离Keep,越来越远

导语:两次IPO不利,导致最佳IPO节点已延后一年多,Keep如不能在一年半内获得融资,资金链或将面临严峻挑战。国内最大在线健身平台Keep,又又又申报IPO了。早在2021年上半年,Keep曾筹备赴

-

杨国福麻辣烫赴港上市获批,食安问题何解?

10月25日据中国证券监督管理委员会官网消息,杨国福麻辣烫拟在港交所发行H股上市的申请近日已获得中国证监会的核准批复。据了解,杨国福麻辣烫于今年2月向港交所提交了招股书,目前状态为失效。也就是说,杨国

-

逆境反弹,中国直播行业迎来转机

导语:万亿级市场,直播行业红利仍在。中国直播行业又一次迎来变局。曾经,巨头们纷纷入场,行业内卷竞争惨烈,“千播大战”时,能活下来就是强者。但熬过去,行业终于迎来转机。疫情、战争

-

田野股份IPO,新式茶饮供应商的生意究竟有多大?

作者 | 灵灵据消息,田野创新股份有限公司(以下简称“田野股份”)于6月15日正式向北交所递交申报稿,计划在北交所挂牌上市。对于许多人而言,田野股份这个名字或许有些陌生,但提起

-

浮沉25年,燕之屋不止困于IPO

2021年12月,燕之屋创始人黄健第三次敲响港交所的大门,向港交所提交了招股说明书。顺利地话,9月22日就是黄健带着燕之屋上会的日子,而一般来说,上市过后最多再等半年,他就能如愿以偿敲响港交所里的那口