冬奥会及疫情的催化下,今年可谓有众多户外运动轮番出圈。强调社交/相亲属性的飞盘,门槛比滑板更低的陆冲,在城市烟火处开个后备箱集市聊人生,在城市近郊个人或组团式徒步/骑行,去城市远郊溯溪、爬山、露营、出

冬奥会及疫情的催化下,今年可谓有众多户外运动轮番出圈。

强调社交/相亲属性的飞盘,门槛比滑板更低的陆冲,在城市烟火处开个后备箱集市聊人生,在城市近郊个人或组团式徒步/骑行,去城市远郊溯溪、爬山、露营、出大片……没人可以预测下一个出圈的小众户外运动是什么,但几乎所有人都相信,疫情的常态化会让户外运动持续火热下去。

这个时代不确定的风险很多,户外运动也是一种镇定剂。而伴随认知的深入,也会随之带来另外一个关键词,热爱。人类基因深处本身埋藏着对更高、更快、更强的崇拜和追求,户外运动也有其竞技性的一面,这既外化为装备的比拼上,也内塑为后现代人内心深处孤独的认同。

小众的运动永远不缺盲从与追风者,但那些纠结成队的人却可以友谊扎根,将一时热血慢慢浇筑成毕生的脉络。

没错,户外运动的强社交属性,意味着其华美乐章还刚刚奏响,围绕户外运动的商业蓝海也正波澜壮阔地敞开。

但纯粹做户外运动的内容/平台却很难赚到钱,还需要卖装备、卖营销方案、卖衍生服务,卖生活方式填充其资本故事的里子。

因此,关心户外运动不仅需要关心人的精神张力,也需要关心物质基础——当消费者选择一项小众户外运动时,这项运动是否有足够多又好的引路者降低其消费门槛?

近期新国货研究院也发布了《新国货品类报告:户外运动》,社区营销院据此分析一番。

一. 户外运动图个啥?

从广义概念看,其实所有涉及户外场地的运动都可以叫户外运动。

据此定义,户外运动用品市场着实是一个蔚为壮观的庞大市场。观研天下数据显示,我国户外运动用品市场规模从 2015 年的 1669 亿增长到2021年的 3575 亿,年均复合增长率为 13.5%,据此增速推算,预计2025 年户外运动用品市场规模将达到约 6000 亿。

过去二十年户外运动的持续增长更多是基于两方面原因:一是由奥运会/世锦赛的热度带动,二是由乒乓球桌/篮球场等体育基础设施对小区、学校、城市市政工程等点位的大力普及。

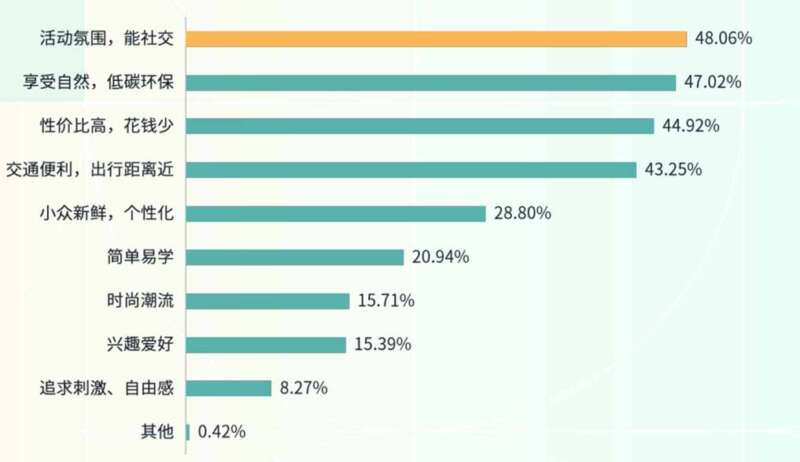

而自疫情以来的户外运动热则更多是源自:人们对生活质量/健康的重视程度在提升,后消费时代对个人的身材/形象管理要求在提高,对户外运动的社交诉求在提高。

1. 户外运动行业仍偏早期,降低消费门槛是关键

不过,户外运动在国内仍处于早期阶段,绝大多数的人并未养成休闲式的户外运动习惯,更别提专业户外。

行业有多早期?华创证券的数据显示,中国参与户外运动人口约为 1.3 亿,其中城镇人口渗透率为 15%,总人口渗透率约为 9%,而发达国家的这一数字基本在50%左右。另有南都民调中心的数据显示,更大比例(34.57%)的受访者会选择每周1-2次的户外运动。

之所以会形成上述统计特点,原因也很简单:比起更需要装备和规划的户外运动,许多室内运动和类似“室内运动”如广场舞、羽毛球、乒乓球、健身房等确实消化了国内居民绝大部分的运动需求,而户外运动意味着更长时间的独处、陌生人社交、以及有线上传播度的传播/社交。

另外,也有一类常见的说法是,户外运动按难易程度分专业级、常规级、休闲级:专业级包括雪山攀岩、高山探险、野外生存等;常规级包括登山、滑雪、短日露营等;休闲级包括垂钓、徒步、骑行等。国内绝大多数消费者仍停留休闲级,而部分企业高管/创始人或金融领域人士热衷专业级运动。

同时,15%的渗透率意味着绝大多数的户外运动几乎都算是小众潮流,即使是骑行这样看似稀松平常的事物也分人群(长途风景党/装备升级党)、分城市(有/无骑行带)、分场景(通勤/公路/越野/赛道)。

所有户外运动中,能算的上较为大众的都有如下特点:

-

一是成本和门槛低到可以对运动装备不设要求;

-

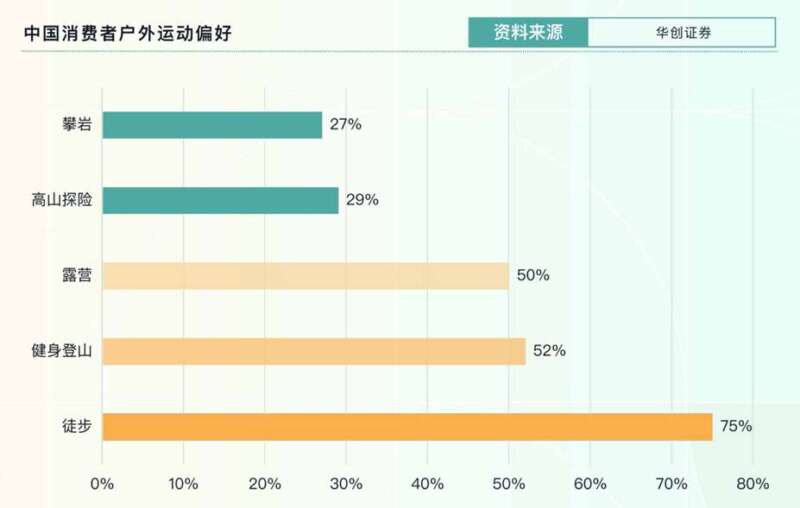

二是可以对男女老少形成无差别打击。华创证券数据显示,各类型户外运动中有75%的消费者喜爱徒步,占比最高;其次分别为健身登山和露营,占比均在50%左右。

2. 户外运动小众即是潮,但潮也氪金

总体而言,一线及新一线城市是所有户外运动的核心客源地,客户占比达到了65%,而二线和三四线城市近年来增长势头明显,占比分别为 16%和19%。

从今年轮番出圈的小众运动也可看出一条铁律:户外运动遵从跟风/模仿的时尚定律,高线城市火什么,低线城市跟着玩什么,而小红书/抖音/B站等内容社交平台则扮演了时尚传播链的角色。

时尚属性也让户外运动拷问着各自的钱包实力。众所周知,许多运动门槛不高,但入了门才是烧钱的开始,后续要升级装备才能在圈子中有所谈资,露营无疑符合上述特点:库润数据显示,26-30岁、31-35岁的人群是露营的主要消费者,占比分别为35.6%和31.9%,合计超过总消费人群的三分之二;41-45岁的消费者最少,占为比仅5.9%。

其实,太年轻的客群比如00后接受新鲜事物的能力强,也爱玩露营,但85-90后玩露营更多是基于家庭式露营,他们的钱包更鼓,其实很多是因为疫情由跨省游旅游用户迁移而来。

首先看性别比:总体露营消费者中,女性占比高达64%,但露营核心单品帐篷的消费者中男性却占比高达61%,从年龄看,31-40岁年龄段是帐篷单品的主导消费群体,占比为38.45%,其次是24-30岁年龄段消费群体,占比为27.89%。

另外一组有力数据是:露营人群画像中,亲子游/朋友游/情侣游的占比分别达44.8%、34.5%、10.9%,选择1个人独自去露营的,占比仅为 0.5%。

二. 户外运动如何掘金?

在户外运动的众多掘金品类中,服饰鞋类绝对是其中的大头。

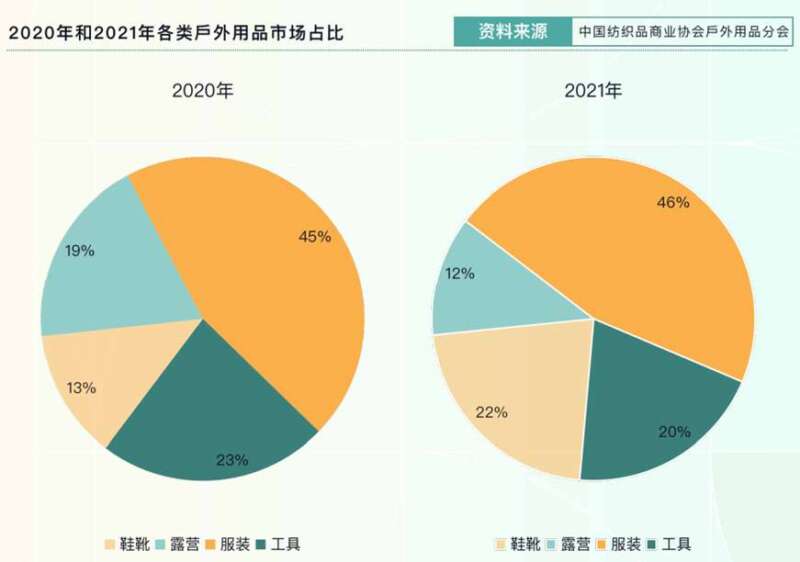

一般而言,户外运动用品的主要类型包括服装类、鞋类、背包类、装备类、配件类和器材类。根据中国纺织品商业协会户外用品分会(COCA)的数据,2021 年中国户外用品市场占比最大的品类是户外服装(衣、裤、袜等),占比高达 46%,靴鞋类用品(登山鞋、徒步鞋、攀岩鞋等)占比从2020年的13%提升至2021年22%。

许多品牌也是从户外运动服饰专研入手逐渐扩充至全品类,现有的户外用品品牌逐渐也形成了高端、中高端、大众品牌三大梯队:高端梯队包括始祖鸟、猛犸象等,中高端品牌有北面、北极狐、哥伦比亚、狼爪等,大众品牌包括蕉下、探路者、牧高笛、骆驼、迪卡侬等。

中商情报网的数据显示,2022年天猫户外店铺销量排行榜中,探路者、骆驼、PELLIOT(伯希和)、迪卡侬、北面分别位列1-5名,也就是说,国内现有的户外运动乃至有运动兴趣的消费者,至少对鞋服仍然偏向性价比消费。

再以鞋服举例来看,户外运动行业的上游其实是以纺织、化纤、包装材料为主的企业,这些企业大多是在江浙、广福等地,代表企业如金泉股份、桐昆股份,他们通过改善常规纤维的阻燃、抗菌耐化学品、抗紫外线等性能,建立自身的行业壁垒;

在中游,户外运动用品企业多为OEM,即装配为主的制造商,星星服装、浙江永强、浙江大自然都是代表例子,其成长路径基本遵循为海外代工转向近几年为国内国外品牌双代工的模式,而近年也崛起牧高笛、骆驼等本土自营品牌;

在下游,售卖户外运动的渠道仍然为两类:一类是迪卡侬、滔搏运动为代表的品类/品牌集合门店,供应丰富,而综合性零售商家乐福、沃尔玛也开设有户外区域,近来谋求上市的健身软件Keep也不靠会员付费/线上健身课盈利,而是在努力推动自有运动用品的售卖。

不过,一个肉眼可见的趋势是,近来再去商超、滔搏的门店逛逛,门庭冷落变得越来越寻常,越来越多的户外运动消费者转向了线上消费,转折发生在2018年:中国纺织品商业协会户外用品分会(COCA)的数据显示,2018年户外用品市场渠道占比产生重大转折,电商渠道占比从2017年的19%迅速上升至2018年的41.36%,成为户外用品市场的第一大渠道。

同时,商场渠道从60%以上的占比迅速下滑至40.95%,同比下滑20%以上,迭加疫情以及传统商超客流被会员商超/精品便利店/生鲜电商/社区团购等渠道分流影响,这几年的趋势只会更加剧。

品类独立出来线上化,对消费者而言当然也是好事。如果只买面向运动场景的偏刚需鞋服,或许很少用得到门店场景的体验,而稍微需要学习成本、需要教育消费者感受氛围的品类典型如露营,也在利用城市高流量商场开辟出的特色集市,通过与地标商业运营方共赢的方式彰显自身的潮流属性和内涵价值。

等到户外运动真正脱离疫情影响还能爆发的那一天,或许就离新的品类/品牌集合店不远了。

原创文章,作者:户外运动,如若转载,请注明出处:https://www.kaixuan.pro/news/456668/

相关推荐

-

户外运动“搞定”年轻人

陆冲板、桨板、飞盘、钓鱼、攀岩……这些户外运动正在逐渐超越密室、剧本杀、狼人杀等室内活动,成为年轻人娱乐、社交的新宠。在北京市朝阳区,被称作 “东方塞纳河&rd

-

从卖伞到卖服饰,蕉下两度冲击IPO

10年前,马龙或许根本就没有想到,原本卖伞的蕉下,未来能够凭借户外服饰敲开港股的大门。近日,城市户外运动品牌蕉下在时隔半年后,再次递交招股书,以期冲刺港股IPO。据其最新招股书显示,2022年上半年,

-

中产精致生活“三件套”:骑行、露营与飞盘

文:秀珍疫情三年,由于外部环境影响和收入水平的变化,中产阶级们的生活态度和生活方式,正在悄然发生着改变。骑行复兴:中产精致慢生活的映照不久前,三联生活实验室的一篇《在北京,你已经买不起自行车了》文章刷

-

中国裁缝卷到“户外运动”上

西二旗格子间的码农们不再以格子衫为时尚,新的穿搭风叫做“鸟里鸟气”,这句自带玩梗意味的标签指向一个被成为“户外界爱马仕”的品牌—&mdash

-

骑行潮正热

绿灯亮起,一道黑色身影率先划过长安街路口。身着头盔、眼镜和骑行服的骑手双手紧握车把外端,臀部提起随身体前移,身体处于半立状态,几下摇车就消失在傍晚的夜幕中。接着是第二辆、第三辆…&hel