9月27日,三元股份发布公告称,复星集团旗下上海平闰投资管理有限公司完成计划减持2%,减持总金额 1.24 亿元。尽管这是复星系持股8年以来对三元股份的首次减持,但在经历了今年上半年复星系大规模的资产

9月27日,三元股份发布公告称,复星集团旗下上海平闰投资管理有限公司完成计划减持2%,减持总金额 1.24 亿元。

尽管这是复星系持股8年以来对三元股份的首次减持,但在经历了今年上半年复星系大规模的资产抛售浪潮后,市场和投资者们也早已见怪不怪了。不过有意思的是,紧接着据港交所披露文件显示,复星国际在9月28日又以每股30.02元的均价出售复星医药838.8万股A股,持股比例从43.28%降至42.88%。据测算,此次减持合计套现约2.5亿元。

要知道,自今年八月份复星医药遭遇复星系史无前例的巨额减持套现后,便迅速引起了市场各界的强烈关注,甚至还由此引发了后续的一系列舆论猜测。毕竟复星医药作为复星系的“亲儿子”,同时也是复星国际健康业务板块的营收主力,双方之间的一举一动或许都暗藏着某些信号。

但如今,复星系却再一次选择减持复星医药,这就不禁令人疑惑复星系真的出问题了?

不讲价的抛售,复星在急什么?

事实上,自从进入2022年后,减持和出售持有股票和旗下资产便成了复星集团的“日常工作”。

从2月19日,海南矿业公告,复星产投减持套现2.66亿元,持股比例降至32.04%;到5月31日,复星国际在港交所公告,附属公司同意以62港元/股价格出售青岛啤酒约6680万股H股股份。出售完成后,复星系将不再持有青岛啤酒H股,清仓套现41.4亿港元。

再到9月2日,由复星高科技实际控制的A股上市公司豫园股份发布公告称,公司及全资子公司海南豫珠拟出售金徽酒13%股份,转让价格为29.38元/股,交易总价为19.37亿元;最后甚至在9月19日,豫园股份也发布公告称,公司收到控股股东复星高科技发出的《关于上海复星高科技(集团)有限公司减持豫园股份(600655)股票超过1%的告知函》……

据有关媒体测算,今年以来复星系连续抛售了近20余家公司股票或资产,套现金额超百亿元。而对于如此大规模的集中减持,复星国际执行总裁、CFO龚平表示,复星近期看似频繁的减持和出售,是过去几年坚持投退平衡的财务战略的延续,动态梳理和优化资产组合,是复星持之以恒的工作。

简单来说就是复星本轮的多番减持是为了加大现金储备过冬,延续公司资产优化战略。不过据向善财经观察,复星管理层的这番解释似乎有些站不住脚,因为复星选择减持套现的时机实在太过随意,并且减持套现的对象也有待商榷。

一是低位减持问题,以复星医药为例,今年9月2日,控股股东复星高科技宣布将减持复星医药不超过3%的股份。而当时的复星医药股价为40.21元/股,不仅远低于去年8月份最高超90元的股价巅峰,同时还低于其在今年上半年大部分时间内的股价。至于复星国际最近一次对复星医药的减持,价格更是仅为30.02元/股,几乎为股价巅峰期的三分之一。

很明显,复星低位减持的实操与其管理层所言的优化资产、加大现金储备的目标并不完全相符。而这种宁肯资产贬值缩水也要“割肉”子公司以回笼资金的做法,不免让吃瓜群众狐疑复星的底在哪?有多大?

二是抛售优质资产问题,纵观复星本轮减持和出售的公司标的,虽然确实存在不少如三元股份之类的边缘公司或股价和业绩不佳的“劣质资产”,但同样也有部分业绩常优的公司标的被复星摆上了货架,用以换取资金筹码。

如据天眼查APP数据显示,豫园股份在2019-2021年的归母净利润分别为32.08亿元、36.10亿元、38.61亿元。而尽管在今年上半年公司主要资产所在地上海受疫情封控影响,致使公司归母净利润同比出现47.06%的下滑,但依然有7.54亿元的盈利收入。

再比如青岛啤酒,在2019-2021年的净利润分别在19.29亿元、23.27亿元、32.56亿元,同比增速分别达23.58%、20.62%、39.94%。2022年上半年,青岛啤酒录得净利润29.08亿元,同比增长16.95%。并且截止到10月9日,青岛啤酒的H股股价为77.95港元/股,A股股价为106.2元/股,远高于复星国际在5月份的62港元出售价格。

在向善财经看来,如果说出售劣质资产换来的是“一顿饱”,那么优质资产对于复星的意义无异于“顿顿饱”,所以即便是投资公司需要战略收缩,但对于优质资产标的的掌控也不会轻易撒手。在这方面,被称为“中国巴菲特”的郭广昌此前早已在对医药、保险、制造和消费等多个领域的价值投资中一贯到底了。

但如今,复星和郭广昌却选择了低价抛售部分优质资产,那么这是否意味着复星在短期内对资金的渴求已经大过了对未来长期的发展规划呢?

短期负债与长期投资的输血⇄回血失效了?

目前来看,对于复星集团的频繁减持,外界普遍认为与其自身债务压力和流动性有关。

那么复星到底有多少负债呢?如果单纯地从今年上半年的财报数据来看,复星国际流动负债合计3754.0亿元,非流动负债合计2757.6亿元,负债总计6511.6亿元,确实有些压力山大的感觉。

但值得注意的是,6511.6亿元的总负债是复星国际合并报表的全部债务,其中包含了旗下金融机构的债务。而金融机构的负债跟一般企业负债有着明显的不同,比如保险公司本身就属于负债经营。保险公司是先收保费,再提供服务。也就是说预收的保费在保险合同期满之前,都需被计入公司负债。所以这部分负债更多反映的是公司保险产品的销售规模,而不是其为谋求扩张而增加的杠杆规模。

因此如果剔除掉保险业务的1941.36亿元负债和资管业务2432.69亿元的负债,复星国际的债务将下降到2137.52亿元,这与其管理层所指2600亿元债务规模相近。并且据复星国际执行总裁龚平所言,剔除旗下如豫园股份和复星医药等并表子公司的债务,真正归属于复星国际的负债约为1000亿元,而公司对应的总资产价值是2700亿元。

言下之意是复星国际完全有能力渡过此次的债务危机。不过据向善财经观察,复星国际和郭广昌虽然确实不至于像网传那样要“跑路”,但这也不意味着当前复星国际的债务压力可以忽视。

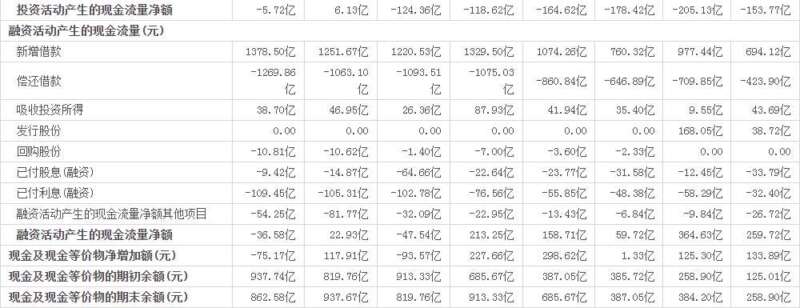

公开数据显示,目前复星国际的短期借贷以及长期借贷当期到期部分为1236.92亿元,但公司的现金及现金等价物为1171.13亿元,不足以覆盖其到期债务。具体到现金流来看,2021年,复星国际的经营性现金流净额和投资、筹资现金流净额在最近三年中首次出现了全面负数,还由此导致同期公司现金及现金等价物净额减少75.17亿元。

除此之外,超千亿的短期债务利息压力同样不容小觑。数据显示,2022年上半年,复星国际的利息总额高达55.44亿元,而2021年全年利息总额更是达到了106亿元。也就是说现在郭广昌套现百亿只能覆盖债务利息,而复星国际的短期资金债务压力依然是道“催命符”。

不过值得一提的是,复星国际并不是首次出现现金不足以覆盖未来12个月到期的短期债务危机,在过去十年里其实已经出现过多次类似的情况。那么复星为何有此顽疾?这或许是因为复星的模式就是通过高负债来扩大规模,提高资产增速、稳定资产负债率,进而带动资产总额的上涨。

更具体点来说就是靠举债加杠杆为投资“输血”提供资金支持,再靠投资产业和规模优势“回血”偿债。但这就意味着复星国际的短期偿债风险将长期存在,因为其需要且依赖于短期债务为长期投资提供资金支持。

最直接的表现是,虽然近八年以来,复星国际的营收和毛利规模几乎实现了翻倍增长,但其负债率也始终维持在74%以上的高位。特别是在今年上半年,复星国际的资产负债率更是高达76.6%,流动比率却仅为1.01,这意味着其短期偿债压力尤为巨大。

而此前的复星之所以能多次平稳地度过现金不足以覆盖短期负债的“债务危机”,很大程度上是因为过去的十年是中国经济发展崛起的黄金十年,经济市场整体处于上行区间,通过加杠杆实现大规模的多元化发展不仅会为企业带来高速增长,同时“东边不亮,西边亮”的产业分散布局又会在一定程度上掩盖或略过复星高负债的经营风险,短期的“债务危机”几乎很难动摇资本市场的信心。

但如今受各方面因素影响,经济环境整体面临下行压力,市场避险情绪骤增,而此前通过高杠杆发展的企业面临的资金经营压力由此被无限放大,同时多元化规模扩张时被掩盖的资产质量差、经营效率低和发展模式粗放等各种问题也会相继暴露出来,“债务危机”自然随之而来。

事实上,从财报数据来看,今年上半年复星国际实现营收828.9亿元,同比增加17.7%;实现归母净利润27亿元,同比下降33.6%,出现了“增收不增利”的现象。虽然在2021年,复星国际的归母净利润实现同比增长25.84%,为100.9亿元,但这一数据仍低于2016年复星国际达到的102.68亿元归母净利润,而盈利能力减弱或许正是现在市场投资者们质疑复星国际偿债能力的关键。

其实从某种程度来看,现在的复星国际与蒙牛集团牛根生提出的“飞船定律”颇为相像,即“不是在高速中成长,就是在高速中毁灭,如果达不到环绕速度,那么只能掉下来,只有超越环绕速度,企业才能永续发展。”

那么在当下“寒气”逼人的市场环境下,郭广昌究竟能否带领着复星超越环绕速度,这恐怕将由时间来见证……

原创文章,作者:复星集团,如若转载,请注明出处:https://www.kaixuan.pro/news/456458/

相关推荐

-

复星30年,郭广昌攒了8000亿资产,6000亿负债

文 / 一灯事业之外,每位大佬都得有一项拿得出手的爱好。就像马云喜欢唱歌,能和天后同台演出;潘石屹钟情木工,希望通过作品追忆美好的童年;王石酷爱爬山,71岁再次登上珠峰……

-

潘石屹辞职,SOHO中国怎么了?

潘石屹终于“跑了”。9月7日,SOHO中国发布公告表示,潘石屹辞去本公司董事长职位,潘张欣辞去本公司CEO职务,即日生效。不过,老潘的“跑路”顶多只跑了

-

“中国巴菲特”渡劫

郭广昌陷入了一场前所未有的舆论风暴眼,而近几天的局面变得更加云谲波诡。先是,网传北京国资委要求旗下企业研判与复星的合作风险。几天后,郭广昌更新微博动态,发布了一条颇有正能量的微博,定位证实人在上海。但

-

郭广昌该不该怒?

复星系深陷舆论漩涡,作为当家人的郭广昌终于忍不住了。9月15日,郭广昌在微博罕见发声,称彭博新闻社的一篇所谓“监管部门要求摸底复星”的报道严重背离事实,…&hel

-

复星最近一系列动作,透过周期视角才看得明白

最近一个时期,资本市场连续发生很多关注度较高的商业事件,不透过经济周期视角审读,很难看得清晰。稍早一些,马斯克以收购推特为由,前后累计减持了约合320亿美元的特斯拉股票。最近,巴菲特的资产管理公司伯克