今天逛Bigquant的时候,发现一个有意思的东西,分享一下。某个专门售卖量化交易系统的哥们,挂出不少商品,比如这个:历史最大回撤34%,但是回测时间比较短,从2021年开始,不到两年的时间,年化收益

今天逛Bigquant的时候,发现一个有意思的东西,分享一下。

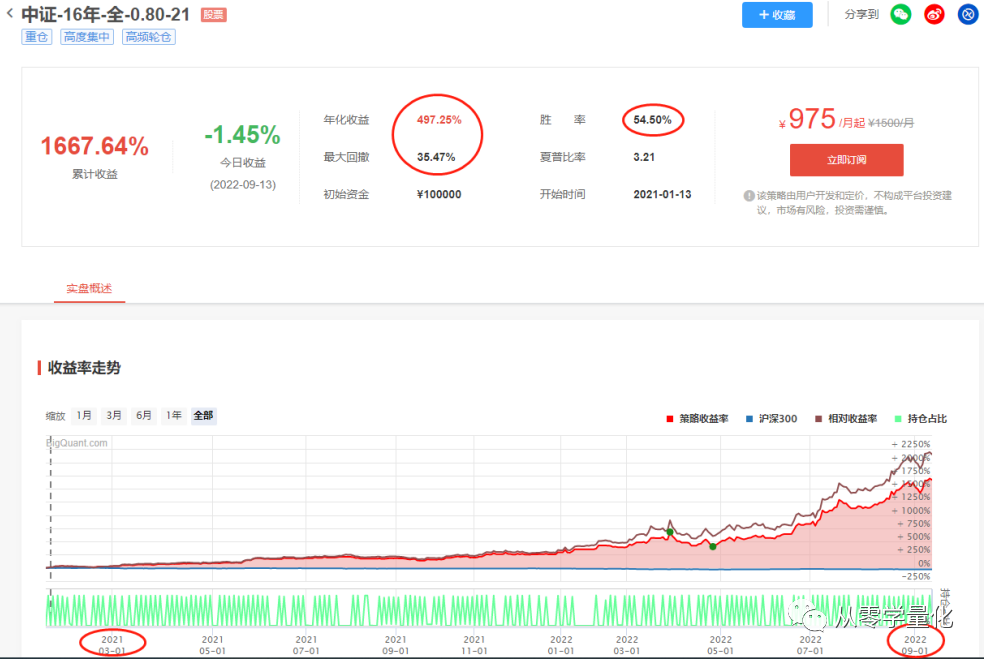

某个专门售卖量化交易系统的哥们,挂出不少商品,比如这个:

历史最大回撤34%,但是回测时间比较短,从2021年开始,不到两年的时间,年化收益超过400%,确实很很暴利,卖975元一个月,如果真的能达到回测的数据,这个价格算是很便宜了。

你投入10万,一年给你赚40万,费用万把块钱,难道不便宜吗?

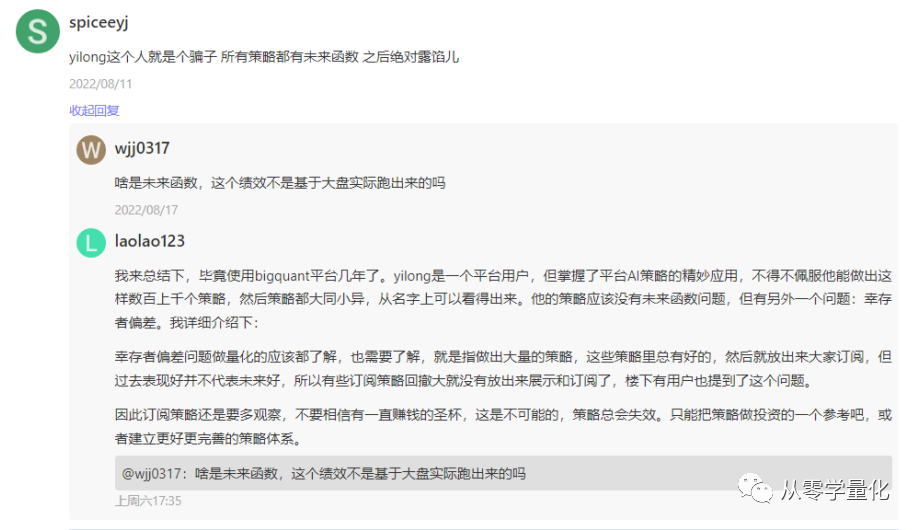

看了一下后面的评论:

很多经常泡论坛的人,直接开始扒裤子了。

先说一下未来函数的问题,这个东西分为两种:

被动的未来函数,因为某些不可控的因素,造成的未来函数,比如你设定10:30收盘价买入,但10:30之前,你根本就不可能知道那个时间点收盘价是多少,系统默认10:30你知道价格,并且能买入。

实际上,因为时间的不可逆,你根本就不知道未来某个时间节点,一定会发生什么,除非事后回顾。

那你说,这种类型的未来函数,能规避吗?

当然没法规避,这种不可控的未来函数,几乎在所有的量化策略里面,或多或少都有,也不用刻意规避。

真正要规避的,其实是主动的未来函数。

主动的未来函数,既然未来函数不可避免,有些人在写量化程序的时候,直接加入未来函数,以达到预期的效果。

我之前见过老外分享了一个极度夸张的量化系统,10年以上的回测记录,90%以上的胜率,不到10%的回测,年化10倍,后来被程序大佬扒裤子。

原来在程序极其隐蔽的地方,加入了未来函数,简单说,在买卖之前,利用程序提前调取下未来某一时间短的价格数据数据。

说白了,先看答案,再考试。

这才是真正的坏。

有人做成百上千的量化交易系统,拿历史数据最漂亮的那个出来卖钱,一旦表现较差,直接删掉,重新找下一个,周而复始。

这种人,就是卖铲子,单纯卖铲子,其实也没啥,多数人也不太想看那铲子怎么造出来的,真正让人气愤不平的,并不是卖铲子,而是卖了铲子,坏了不保修,质量不行不保换,能不能用,能用多少,纯粹靠天意。

是不是很扯?

原创文章,作者:币圈吴彦祖,如若转载,请注明出处:https://www.kaixuan.pro/news/441129/

相关推荐

-

什么是量化交易,你真的知道吗?

第一,没有爆仓风险,吃的香,睡的好。第二,科学合理控制仓位,不会站在高点。第三,克服人性交易弱点,贪婪和恐惧是交易最大的敌人,价高不舍得出,价低不敢进货先说我个人的经验吧,我是从2012年开始就接触了

-

元宇宙到底是什么意思,元宇宙是概念还是机会?

元宇宙到底是什么意思,元宇宙是概念还是机会?小鼎表示:对于这个问题,可能大家都比较好奇,最近时间元宇宙被各大平台媒体相继报道,一时间元宇宙成了人们关注的焦点,元宇宙很快抢占各大新闻头条板块。2

-

元宇宙是什么意思,元宇宙概念是炒作还是趋势?

元宇宙是什么意思,元宇宙概念是炒作还是趋势?小鼎表示:元宇宙到底是什么,最近大家都在讨论,对于元宇宙概念可能大部分人都了解一点,但是元宇宙到底是炒作还是未来的趋势,我们普通人也很难掌握。202

-

币圈行情反弹,AI量化交易机器人未来发展趋势。

币圈行情反弹,AI量化交易机器人未来发展趋势。小鼎表示:前段时间受到各种因素影响,币圈行情一落千丈,很多小白以为是熊市要来了,就当大家恐慌的时候,今天行情一路反弹,一下子回到了最近行情的制高

-

掌握量化交易方法,不再恐惧大盘洗下跌,让你的盈利更具稳定性!

掌握量化交易方法,主要有一下三类:第一类,通过各种分析模型,发现估值洼地,先于别人买入,然后耐心等待,等到估值修复之后卖出赚钱。这类做法最难的是寻找可信的因果关系,并由此构建可靠的分析策略。第二类,根

-

区块链为元宇宙带来安全感 ,人类距离元宇宙应用还有多远?

区块链为元宇宙带来安全感 ,人类距离元宇宙应用还有多远?小鼎表示:如今,虚拟物品的市场规模扩大了两倍,这种势头可能长期持续下去。一件数字虚拟作品,能够通过拍卖行以超过6900万美元的价格售出

-

「直播」对话王恒鹏:什么是量化交易?

e公司讯,什么是量化交易?量化交易靠什么赚钱?11月2日下午3点,聚宽量化投资合伙人做客时报会客厅,向投资者解答。证券时报·e公司全程同步视频直播。

-

重庆:2023年将建设2个以上国家级区块链产业创新示范园区

2021年12月21日重庆发布《重庆市区块链产业发展三年行动计划(2021—2023)》(以下简称“计划”)。资料显示该《计划》提出四大目标:1、技术研发高地目标提出,到2023年,培育5—10家原始

-

比特币行情多头上行无力,以太坊价格振幅回调走弱。

比特币行情多头上行无力,以太坊价格振幅回调走弱。春看花,秋看月;夏有凉风,冬有雪。心中若无烦恼事,便是此生好时节。当你把别人看成天使,你就生活在天堂里;当你把别人看成魔鬼,你就生活在地狱

-

投资了这么久,你真的知道自己在投什么吗?

作者:小5论基来源:雪球想来大家做投资也有诸多时日了 , 不过投资做得久并不代表就一定有认知 , 有认知也并不代表一定就深刻 。比如我就发现 , 即便是市场上最常见的几个宽基指数 , 有很多人也并不是