“丑媳妇总得见公婆”,B站的第二季度财报姗姗来迟。相较于去年,这份财报几乎推迟了半个月,这也让B站成为主流中概股中最晚发财报的公司。由于上海、北京两大城市先后遭受疫情,资本市场

“丑媳妇总得见公婆”,B站的第二季度财报姗姗来迟。相较于去年,这份财报几乎推迟了半个月,这也让B站成为主流中概股中最晚发财报的公司。

由于上海、北京两大城市先后遭受疫情,资本市场对各大互联网公司第二季度的业绩预期普遍较为悲观。但B站第二季度的业绩数据,甚至远远低于资本市场原本就不高的期待。

9月8日,财报发出后,“B站二季度净亏损20亿”的话题当晚便登上微博热搜。B站美股的股价也随之暴跌,两天内分别跌了15.03%和3.74%,市值蒸发超过百亿元。想必作为“公婆”的B站投资人们,这个中秋假期过得多少都会有些郁闷。

第二季度,B站总营收为49.09亿元,同比增长9.20%。其中:

游戏收入10.46亿元,同比下降15.16%,原因一方面在于版号限制,另一方面在于B站上半年也没有推出受欢迎的游戏;

包括大会员、直播等在内的增值服务收入21.03亿元,同比增长28.66%,是B站第二季度收入增长幅度最大的业务;

广告收入11.58亿元,同比增长10.40%。在今年上半年整体广告市场份额减小11.8%(数据来源:CTR)的前提下,B站的广告收入增速尚可,但B站的广告收入规模真是对不起3亿多的月活用户体量;

电商收入6.01亿元,同比增长3.98%,综合疫情和非刚需消费力下滑等因素,基本符合预期。

作为一个长期亏损的公司,成长性是B站获取投资人青睐最大的资本,但第二季度,无论是营收增速,还是营收规模,还是亏损情况,都让投资人们大失所望。

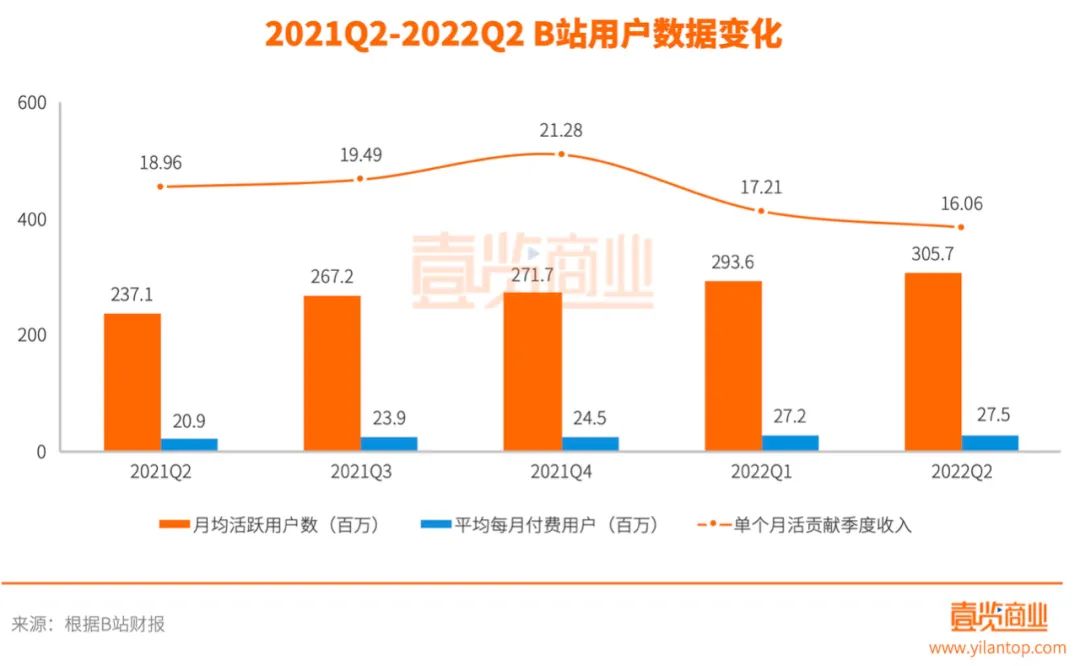

用户和流量,一直是B站最愿意强调的数据。第二季度,B站的月活超过了3亿,达到了3.06亿,同比增长28.93%,用户日均使用时长为89分钟,社区整体流量同比增长48%。但平均每月付费用户为2750万,付费率为9%。单个月活为B站贡献的季度营收为16.06元,同比下降了15.30%。

用户和流量规模的提升,带来的反而是商务转化率的下降。更令人费解的是,在全行业普遍强调“降本增效”的大环境下,B站的成本不降反增,最终导致了20.1亿元的巨额净亏损。

那么B站的钱花到哪里去了?根据财报,B站第二季度四项主要成本中,除了市场营销费用外,其余三项成本率都出现了上涨的情况,分别是:营业成本率从去年同期的78%上升到了84.96%,等同于毛利率从22%下降到了15.04%;行政成本率从9.7%上升到了12.75%;研发成本率从14.99%上升到了23.05%。

商务化能力有巨大短板和低毛利率是导致B站巨额亏损的两大硬伤。对于营业成本的提升,B站解释主要原因在于营业成本中占比最大的收入分成成本为20.68亿元,同比增长18.42%。B站营业成本分为收入分成成本、内容成本、服务器及带宽成本、电商及其他成本。四项成本中唯一一项优化空间比较高的就是服务器及带宽成本。

财报和电话会议中,B站公布了第二季度流量和服务器及带宽成本的相关数据:社区流量同比增长48%,VV增长了83%,单VV带宽成本下降了37%。通过计算,可以粗略估计B站服务器及带宽成本同比上升了15%左右。

流量增长48%,服务器及带宽成本上升了15%,乍看之下是得到了优化,但和同行对比,B站就难言优秀了。比如快手第二季度的流量同比提升了38.73%,但带宽费用和服务器托管成本反而下降了22.01%。并且,服务器及带宽成本2021年在B站营业成本中的比例已经降至10.21%。就算再优化,对于营业成本的下降帮助并不会太大。

随着流量的增大和UP主的增多,B站想控制收入分成成本难度很高,营业成本很难降下来,这或许是陈睿在电话会议中提到“B站降本增效的重点并不仅是降本,更重要的是增效”的原因。

确实,成本降不下来,B站想改善基本面,唯一的路径就是提高流量的商业转化率,但方法B站管理层恐怕现在还是没能想清楚。

两个月前,据晚点LatePost报道,B站对组织结构进行了大调整,B站商业化团队的第一位员工,副总裁、原运营负责人刘智将负责商业化中台体系(商业产品部、商业技术部、商业运营部、商业资源管理部),以及主站商业中心。原B站商业化中台与主站商业中心负责人、副总裁刘斌新将离职。

B站商业化的另一块业务,营销中心则将由从零开始参与组建了B站品牌广告销售团队的总经理王旭负责。原萌派和营销中心等业务负责人、副总裁张振栋则会调任至创新业务。王旭与刘智均向B站副董事长兼COO李旎汇报。刘斌新的离职和张振栋的调岗,一定程度意味着过去B站商业化策略的失败。

B站四项业务中,游戏受政策管控,增值服务不具备爆发力,电商是竞争红海且盈利困难,只有广告,变现最快、毛利率也高。陈睿是否为2016年说出那句“B站也许会倒闭,但绝对不会变质”后悔,我们不得而知,但确实给B站的商业化制造了十足的障碍。

为了不变质,B站可谓想尽了办法,但似乎也没有办法。Story Mode被B站寄予厚望,形式上更像是抖音和快手的翻版,为的是让“广告”显得不那么赤裸裸,但走别人的路,B站只能捡别人剩下的,毕竟抖音和快手可以实现从“种草”到“成交”的闭环。

在今年3月份B站2021年年报的电话会议上,B站CFO樊欣曾表示,2022年B站有信心在保持用户健康增长的前提下,通过提升单个MAU的变现率和控制运营费用,在2022年开始全年non-GAAP运营亏损率同比收窄,2024年实现non-GAAP盈亏平衡。

但从上半年的结果来看,单个MAU的变现率并没有提高,成本还出现了上升。non-GAAP下净亏损为36.23亿元,而去年上半年为亏损22.16亿元,同比扩大了63.51%。在商业化战略还不清晰的前提下,“2024年盈亏平衡”目前仍然只是一个空头目标。

在无力的数据面前,陈睿只能无奈地一边打着预防针,说未来1-2年内或有广告业务会持续性受到行业低迷的影响,一边继续画着用户和流量增长的“大饼”。

但资本市场正在加速对B站丧失信心和耐心,留给陈睿和B站的时间,又少了一个季度。

原创文章,作者:B站,如若转载,请注明出处:https://www.kaixuan.pro/news/438506/

相关推荐

-

暗火的元宇宙直播生意经:主播靠打赏躺赚,开发模版月入超十万

文 | 陈桥辉虚拟偶像、数字人直播等新潮直播模式刚火,更新奇的元宇宙直播就来了。Tech星球从接近快手的人士处获悉,快手将推出一款名为“快手虚拟演播助手”的APP,为虚拟直播提

-

抖音、B站互相偷艺?

随着国内移动互联网的流量增长趋于饱和,以抖音、B站为代表的视频平台的收入增长也开始陷入滞缓,于是为了打开更多内容增量和用户增长空间,抖音和B站纷纷转战新的赛道,试图寻找新的机会。作为头部短视频平台,抖

-

B站大亏20亿,游戏疲软是主因?

9月8日,哔哩哔哩发布截至2022年6月30日止三个月及六个月的未经审计财务业绩报告,整体来说收益提升。公告显示,哔哩哔哩2022财年中报虽然营业收入同比上涨18.66%达到99.63亿人民币(下同)

-

B站出的剧,有啥不一样?

殡葬业与生死事,并非只能等同于沉重与悲情。近日,“小破站”即将于10月20日完结的自制剧《三悦有了新工作》(以下简称《三悦》)就鲜活地诠释了这种豁达的生死观。这部剧以&ldqu

-

一个预测:B站终究还是会插入贴片广告的

在我看来,睿帝终究有一天会违背他“B站永不上贴片广告”的诺言,会给B站加上前插或中插视频广告。这背后的核心逻辑在于——要实现2024年盈亏平衡的目标,贴

-

B站付费视频收益近百万,UP主掉粉3W恰饭新姿势能行吗?

B站闯入付费视频,其实是进了一座围城?割韭菜就像是一个固定标签,牢牢贴在付费内容身上。越来越多人走在揭开付费内容生意面具的路上,而B站却在风口浪尖上,一脚踏入被“污名化”的付费

-

30元的事儿,B站被骂上热搜

因为30块钱,B站被喷上热搜了。就在6月24日,#B站付费视频使UP主掉粉过万#的话题冲上了热搜榜第2位。短短一个小时内,阅读量就达到了1.7亿次。▲ 图源:微博话题据了解,这是B站最近所上线的付费观

-

B站“佛系”迎战双11?

不知不觉今年已经是第十四届双11,2009年淘宝举办第一届活动时,当时11月11日还被叫做“光棍节”,而淘宝的初衷也只是想借助年末换季的时机,让大家可以好好地消费一次。那一年的

-

内容供给不足,爱奇艺Q2会员数跌破1亿

降本增效见成果,爱奇艺连续两个季度盈利。8 月 30 日美股盘前,爱奇艺发布 2022 年第二季度业绩,营收 66.57 亿元,同比下降 13%,环比下降 8.25%;非美国通用会计准则财务指标(no

-

B站如何跨“三重门”?

在一众互联网应用中,B站通过内容牢牢地抓住了Z世代的心智,并由此成为了年轻人的聚集地,而新一季财报也能明显看出B站内容对年轻用户的吸引力。据财报披露,一季度B站的月活用户达2.94亿,同比增长31%;