奶茶不”香”了,资本市场已经有这么个结论。近年来,新茶饮“内卷”,卷出了新高度,新品推出与花式营销层出不穷,高调入局与黯然离场此起彼伏。新茶饮品牌正在告别高速增长的时期,在寻求

奶茶不"香"了,资本市场已经有这么个结论。

近年来,新茶饮“内卷”,卷出了新高度,新品推出与花式营销层出不穷,高调入局与黯然离场此起彼伏。新茶饮品牌正在告别高速增长的时期,在寻求不烧钱的方式扩张,同时又不能掉市场份额。

太难了~

昔日新茶饮单店估值过亿的神话,再难呈现。类似的故事,正在咖啡赛道发生。这也让茶饮品牌找到突破瓶颈的新方向。然而,“第二增长曲线”还未找到,还是需要面对眼前的现实问题。

比如,奈雪的茶(下文简称奈雪)近日发布的2022年上半年财报,扎眼的营收与亏损额,让业内人士重新思考,新茶饮品牌的估值,去泡沫后还剩什么?事实上,奈雪的市值已从一年前上市时的峰值,缩水了70%。

而像茶颜悦色、喜茶等还未上市的明星公司,也会思考如何寻找新业务,巩固资本与消费者信心。

1

奈雪门店数反超喜茶,亏损却持续扩大

定位高端的奈雪,在今年年初之际,就加入了“降价大军”。其通过降价和推出低价新品等形式,聚焦9元至29元这一价格区间的茶饮市场。然而,降价能带给消费者一是冲击,但并未拉动整体经济效益。

根据奈雪发布的2022年半年报显示,其在报告期内实现营业收入20.45亿元,同比下降3.8%。这是奈雪自上市以来首次营收下滑,在2021年同期时,奈雪的营收增速还为80.2%。

而下降的原因,奈雪归结为疫情因素。因为奈雪门店集中在一二线城市,且较多门店处于城市综合体核心位,疫情反复导致消费者到店率低,使公司压力倍增。

从品牌分类来看,奈雪九成的营收由奈雪的茶品牌贡献。奈雪的茶、台盖及其他上半年取得的收入分别为18.78亿元、4372万元、1.23亿元,分别贡献了总营收的91.8%、2.2%及6%。相比于去年同期,奈雪的茶恶化台盖分别下降了2.6%、1.4%。

在利润率层面,奈雪的茶为10.4%,同比下降53.2%。但台盖的表现更加不尽人意,其上半年经营利润为-406.7万元,经营利润率为-9.3%。

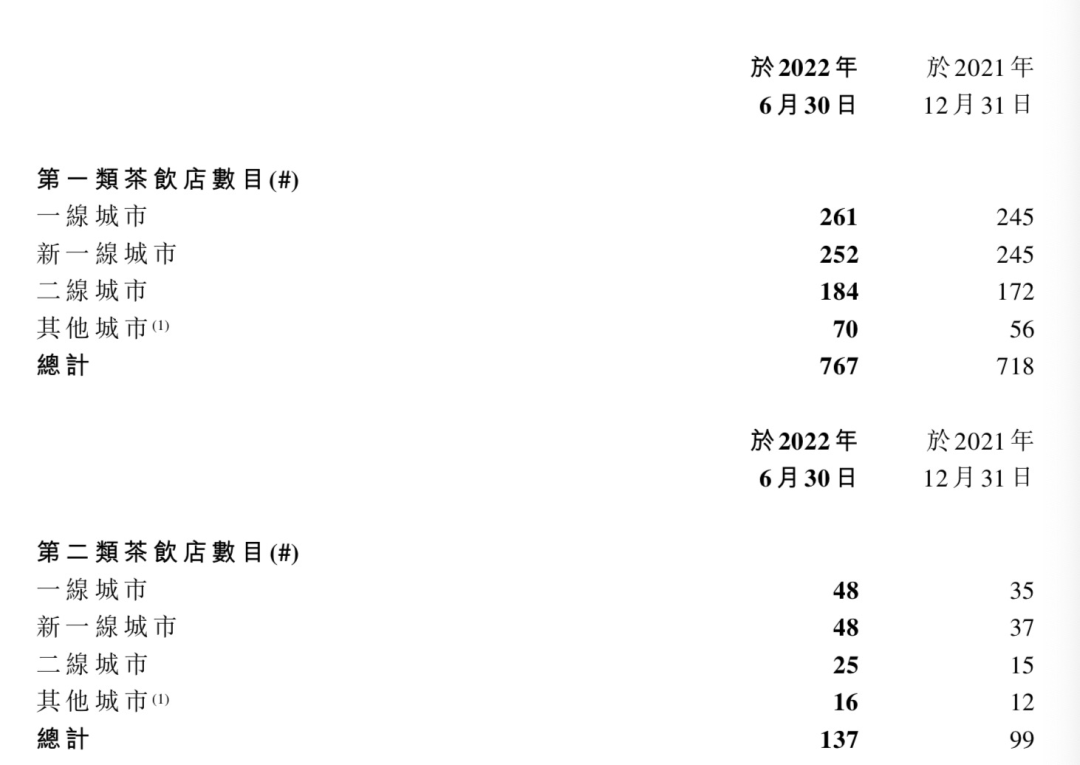

承压之下,奈雪仍在疯狂开店。其的确在开店速度上追上了喜茶。根据相关数据显示,截至2022年1月,喜茶门店数量879家。而截至报告期末,奈雪的茶在85个城市共拥有904间自营茶饮店。

但奈雪当年的开店“豪言”却无法实现。奈雪曾在上市之时的招股书中提到,计划于2021年、2022年在一线城市及新一线城市分别新开约300家、350家门店。

今年上半年奈雪一类、二类PRO茶饮店共增87家。在2021年,奈雪净增326间直营茶饮店。可以看出,奈雪距离自己的目标还有距离。

经调整,奈雪在半年内竟亏掉了2.49亿元,同比扩大417%。2022年上半年,奈雪的茶茶饮店录门店经营利润1.956亿元,同比下降49.2%,经营利润率为10.4%,同比下降8.8%。

为了缓解营收压力,奈雪瞄准了20元以下的终端市场。据智研咨询的报告数据显示,2020年全国现制茶饮门店人均消费的价位中,10元至20元的茶饮产品在大众心目中的接受度最高,占比合计达到60.2%,超过一半以上。

其在上半年推出并持续丰富20元以下产品种类。在今年3月,奈雪正式推出9元-19元的“轻松”系列,并承诺将每月上新一款20元以下产品。

好在奈雪降价取得了一定成效,其推出的霸气杨梅、霸气水蜜桃、霸气荔枝等产品多次成为月度销量前三。不过,也许因为价格降低,奈雪的茶上半年客单价为36.7元,较上年同期下降了6.8元。

其实,原本在20元以内的赛道里,就有一点点、七分甜、茶百道、COCO都可等玩家打得火热,喜茶也宣布加入20元以下茶饮。无论上行、下行,双方都感到“压力山大”。

2

“泡沫”破灭,新业务“故事”来延续

从去年6月奈雪上市至今,已有一年多时间了。但包含奈雪在内的一系列众星捧月、想要上市的新茶饮品牌,似乎都出现了瓶颈。

根据美团发布的《2022茶饮品类发展报告》显示,茶饮市场的连锁化率从2020年41.2%一路增长到2022年55.29%,连续3年有所提升。但从门店数目来看,茶饮品牌在一线及新一线市场发展日益饱和,并有逐年下沉的趋势。

从订单量来看,茶饮订单量目前主要集中于新一线市场,下沉市场订单占比已从2020年的15.9%,提升到2022年的20.6%,增长了4.7%个百分点。且一线及新一线城市订单增长有所放缓。

这就倒逼新茶饮品牌开拓新产品线和新业务。

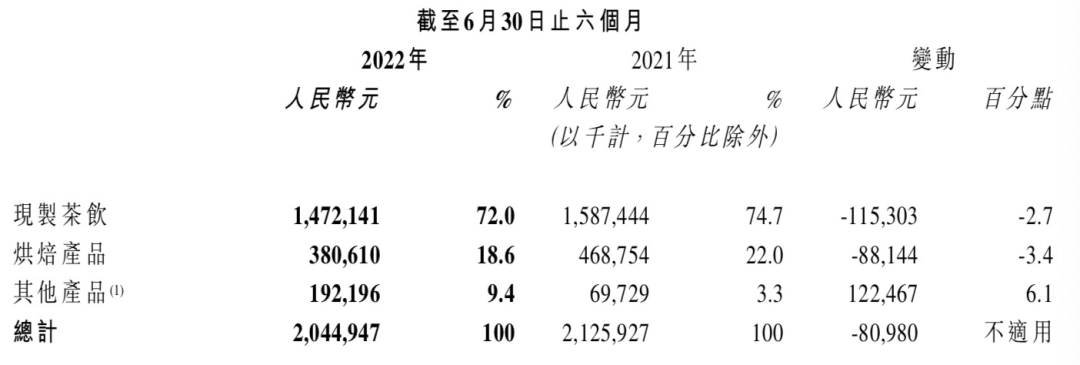

比如奈雪从具体产品来看,茶饮和烘焙产品分别贡献了14.7亿元、3.8亿元的收入,同比下降2.7%、3.4%。为拓展新业务,满足不同场景的消费需求,奈雪推出了瓶装水果茶、气泡水、零食等多种零售产品,形成“现制茶饮”、“奈雪茗茶”及“RTD瓶装果茶”三大业务版块及多款行业爆品。

并且,奈雪多款瓶装纯茶、水果茶和气泡水产品已进入到罗森、全家等线下渠道,收入占比从去年同期的3.3%增长至今年上半年的9.4%。或许,未来零售渠道和瓶装产品,能成为奈雪新的驱动力。

而对于市占率更高的喜茶来说,日子也不好过。

2020年喜茶门店新开304家达到695家门店,新开门店增速达78%。但喜茶《2021年灵感饮茶报告》显示,2021年全球门店数量为800+家,GO店新增200+家。这意味着,其净增门店为100+家,门店增速在30%以内,是近年来最低。

此外,喜茶的业绩表现似乎也备受压力。根据久谦咨询中台数据显示,以2021年10月份数据为例,喜茶店均收入与销售坪效环比7月份下滑了19%、18%;与去年2020年同期相比,则下滑了35%、32%。

承压之下,除了开拓新产品,各大品牌还投入到新业务中。奈雪将目光放到了隔壁的咖啡赛道。

其实奶茶的制作本身比咖啡更复杂,消费者对产品口味、创新的要求也更高。所以在咖啡推新的过程中,新茶饮品牌并没有费太大心力。去年5月,奈雪的茶在上海成立了全国第二个总部,并将烘焙、咖啡研发中心设立在上海。

不过奈雪主推的水果咖啡,比如大咖柠檬、大咖橙子、青提拿铁等单品,都没有给消费者耳目一新的感触,反而成为不上不下的存在。

联名“大户”喜茶也不断推出香草拿铁、波波咖啡;茶颜悦色也推出的咖啡品牌“鸳央咖啡”,希望打出“新招牌”。二者与奈雪境况相似。

大势之下,裁员降本、推新引流,新茶饮品牌的红利已消退。暴露出的问题,更多是新茶饮们仍未探索出适合自身的盈利发展模式。

3

“第三空间”在新茶饮中失效

面对盈利难题,奈雪的目标不仅是奶茶和咖啡,而是打造一个生活方式品牌。

奈雪之前推出的“奈雪梦工厂”已于今年5月关闭。经重新规划整合后,今年8月31日,奈雪重新推出生活方式品牌“奈雪生活”首店落地深圳南山海岸城,囊括15个品牌。该店正通过读书、轻食、咖啡、花店等场景,扩大品牌吸引力,拉动自身饮品的销售。

再看喜茶,自身产品中,除了推出喜小茶主打下沉市场和一系列咖啡产品。自2021年7月后,喜茶更多通过入股、并购等形式介入其他饮品品类。

比如喜茶入股了咖啡品牌Seesaw和少数派,茶饮品类和気桃桃、苏阁鲜茶、王柠,以及燕麦奶TePlant、预调鸡尾酒WAT、果汁野萃山等品牌。这样,喜茶不仅能靠投资来续命,也能借机寻找潜力品牌,为转型提供时间。

除了提升品牌格调,投资新赛道。奈雪本身对供应链的把控也需要提升。

奶茶产品越来越复杂的工艺流程,也增添了供应链的管理难度。2021年,奈雪的茶凭借爆款“霸气玉油柑”再次“出圈”。随后,油柑成为茶饮的新宠原料,采购价格上涨近10倍。因原材料成本关系到毛利率,奈雪入股了原材料供应商田野股份。

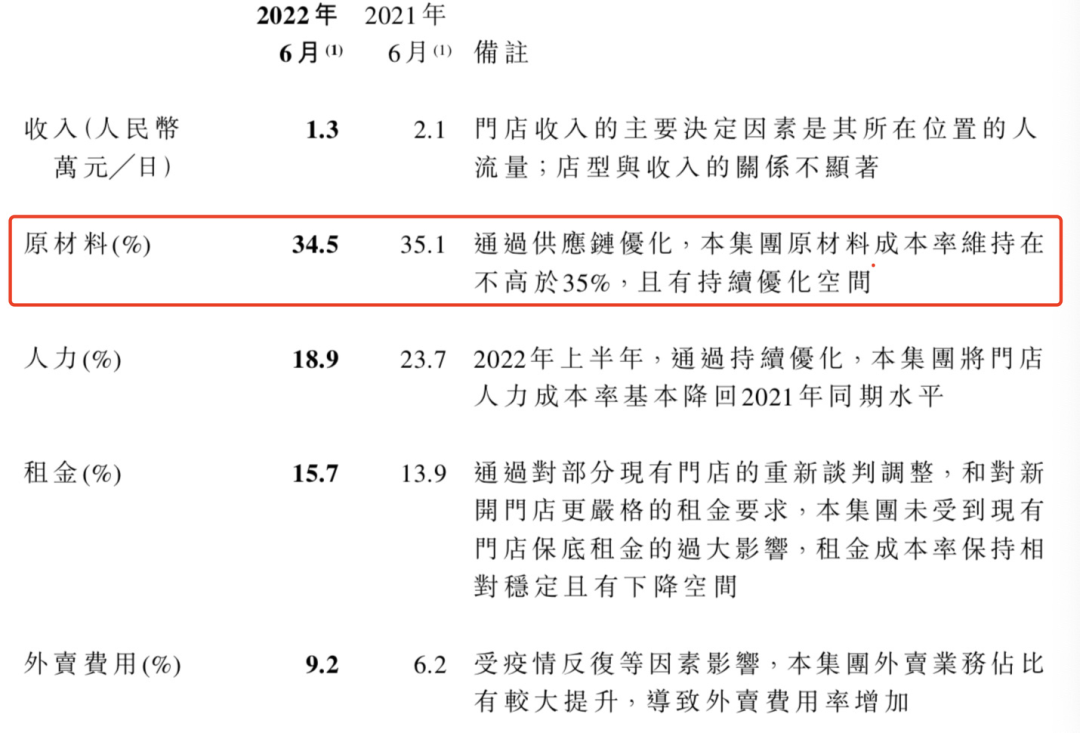

2019-2022年上半年,奈雪原料占总收入的比例分别为36.6%、37.9%、32.6%、31.7%。奈雪对应的毛利率分别为63.4%、62.1%、67.4%、34.2%。

而星巴克2019—2021年的原材料占比在27%左右,其毛利率水平为67.8%、67.3%、69.9%。相比之下,奈雪还需再加把劲。

然而,想对标星巴克的奈雪,不仅需要控制原材料比重,也要注重越扩张越亏损的现状。密集开店的确可以强化用户心智,星巴克也是采取该策略。只是奈雪面对前有星巴克,后有众多中低价品牌和本土品牌的追赶,不敢放慢开店速度。

2022年上半年,其租金成本为15.7%。其预计,短期内门店租金成本维持在15%以内,未来有小幅下降空间。我们在第一部分也已说过,奈雪为求规模,计划开30%左右的标准店,70%的PRO店。但实际上,2022年上半年开出的新店全部为PRO店。

“新茶饮第一股”奈雪某种程度上,也是在为茶饮品牌在资本市场“投石问路”,其自身业务发展,在当前消费市场环境中的变化,与大家的预期发生了不小偏差。

其上市一年来的表现,足以看出新茶饮行业遇到了整体的发展瓶颈,同时去“泡沫”化的局面不可避免。这也为后续上市或要取得融资的新茶饮品牌,敲响了警钟:不赚钱的茶饮,都是耍流氓。

原创文章,作者:新茶饮,如若转载,请注明出处:https://www.kaixuan.pro/news/429493/

相关推荐

-

小看了喜茶

文丨李登华茶颜悦色推出鸳央咖啡,奈雪的茶宣布盈利,种种迹象表明,新茶饮开始进入到新一轮竞争,一个方向是精细化运营提高单店盈利能力,另一个方向则是扩充品类,将经验和行业能力复用。消费品终究要回归消费品逻

-

“雪王”的生意经:只赚加盟商的钱?

近日,茶饮行业再次迎来新一轮的降价。喜茶宣布下调多款茶饮产品价格,称再也没有3字开头的饮品,奈雪的茶顺势推出了最低价9元一杯的产品,乐乐茶等品牌也紧接着跟上,不少产品直接降价10元。降价的背后,是新式

-

新消费能打的不多,奈雪勉强算一个

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议“无饵之钓,不可以得鱼。”——《淮南子》近期,奈雪的茶(HK:02150)推出了奈雪币和关

-

新茶饮开始上演“有生之年”系列了

“肯德基仅是试探者中的一个,显然也不会是最后一个。”新茶饮开始上演“有生之年”系列了。除却裁员、撤店与食品安全等负面信息,纷扰的行业已经很久没有6月30

-

下沉“卷王”:蜜雪冰城凭什么年入百亿?

奔赴A股的蜜雪冰城蜜雪冰城,江湖人称“雪王”,就算大家没有喝过它家的奶茶,相信也听过“你爱我,我爱你,蜜雪冰城甜蜜蜜”这首洗脑神曲吧,它均价6-8元的饮

-

新中式茶饮品牌茉莉奶白完成数千万融资(年轻人爱喝的新中式)

新中式茶饮直营连锁品牌茉莉奶白,今日宣布完成天使轮数千万融资。本轮由知名餐饮食品天使投资人宋欢平领投,海豚社创始人、知名电商战略分析师李成东、欢乐虎基金跟投。本轮融资,茉莉奶白将主要用于品牌建设、产品

-

三年赚了近30亿,蜜雪冰城何以引风来?

奈雪的茶上市一年多之后,我们等来了“第二股”。9月22日晚间,证监会官网显示,蜜雪冰城股份有限公司招股书进行预披露,拟登陆深市主板,募资64.96亿元。如果上市成功,蜜雪冰城将

-

尽管“六亏三平一盈利”,咖啡赛道还在卷!

拓宽业务边界,降低对到店消费、单一业务的依赖性,已变成非常关键的问题!咖啡行业经常说“六亏三平一盈利”,赛道热闹,盈利者寡。咖啡赛道有多卷?自2020年以来,连李宁、中国邮政、

-

新中式茶饮层出不穷,谁是霸主(以喜茶为例看新茶饮品牌发展)

如今,奶茶已成为年轻人的“续命水”。在奶茶热潮下,各式网红奶茶店层出不穷,席卷年轻人的生活中。一山不容二虎,谁才是奶茶界的霸主?作为新式中式茶饮的巨头,喜茶和奈雪一直免不了被人们比较。近几年来,也是数

-

自动奶茶机,奈雪的茶“解压神器”?

日前,奈雪的茶“自动奶茶机”已经悄然进入广州、深圳多家门店,这也被业内视为新式茶饮行业首个由品牌自研且规模化应用的自动制茶设备。预计今年三季度,“自动奶茶机&rdq