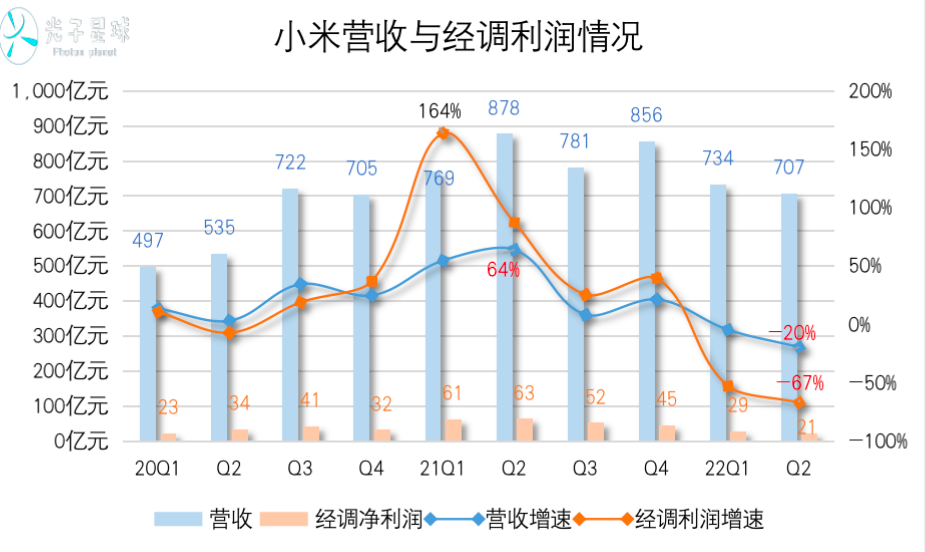

文 | 吴先之 8月19日,小米披露2022年第二季度与半年报,数据显示,Q2小米实现营收702亿元,同比下滑20%,经调净利润21亿元,同比降低67%。虽然当下国内手机厂商都处于“高端化

8月19日,小米披露2022年第二季度与半年报,数据显示,Q2小米实现营收702亿元,同比下滑20%,经调净利润21亿元,同比降低67%。

虽然当下国内手机厂商都处于“高端化”叙事之中,但事实上前六个季度,像小米12 Ultra这种指向高端市场的机型并不多。直到7月4日与8月11日,小米才密集发布了多款重磅新机。用“上半年卢伟冰,下半年靠雷军”来概括小米的2022年尤为恰当。

下半年的情况集中反映在Q3、Q4,权且不论。单看上半年新机型,就能看到两个非常明显的特征,一个是拓展细分市场,例如主打女性市场的小米Civi1S与Civi2系列。另一个是为了下沉推出多款3000元以下机型,例如Redmi K40S与K50系列。

针对上述原因,小米的高端化进程看三季度手机ASP(平均售价),而Q2下沉和主攻细分市场。一个比较好听的说法叫积攒用户势能进一步拓展小米用户,为高端积累潜在用户,实际上有些不得已。此外,用户增长理论上能够拉动IoT与互联网消费两个板块增长。

因此,小米第二季度报表的核心数据需要考察两个重要指标:MIUI与小爱同学新增用户、IoT与互联网服务增长情况。

1

米粉“赢粮影从”

用智能机销量评价厂商竞争力虽然简单粗暴,可对于“上半年卢伟冰”而言,却非常适用。

今年国内手机市场并不景气,根据IDC公布的数据来看,今年二季度各厂商出货量仅有荣耀、苹果增长,米OV皆有不同程度下滑。在这种情况下,小米为了对冲压力,采取了以价换量的策略。

寒冬中以“性价比”获取新增用户,春来时以“高端化”烹分余利。

上半年,电子消费在六月迎来一个小高峰,所以京东618榜单极具参考价值。前十榜单中,Redmi共有五款以及一款小米12上榜。其中Redmi 10A与Redmi K50系列是3月发布的新机型,在二季度集中放量并不让人意外。

倒是2020年发布的Redmi 9A(千元以下)登上销量榜的第二位,略显意外。该机型在多个平台被打上“智能老年机”的标签,是否意味着老年人会成为下一批“米粉”?

Redmi K50与小米12是折价换量的典型代表,相较发行价,由于618促销,分别回落了380元与1000元,价格区间处于2000-3000元附近,这被视为国产手机品牌价格密集成交区。

反观苹果,由于天猫和京东两大平台推出了力度较大的补贴政策,直接把iPhone 13(128G)的价格降到4799元,让荣米OV高端产品苦不堪言,只得自掏腰包降价。

去年苹果大打“性价比”牌,增加了国产手机品牌高端化的难度,因而在618这个关键时间,小米知难而退,未尝不是坏事。

“上半年卢伟冰”的策略直接拉低了整体ASP,本季度小米手机ASP为1082元,同比回落3%,环比回落9%。高端化不是一蹴而就的事情,只是iPhone 14问世后,iPhone 13的性价比优势或将进一步挤压国产机为数不多的高端市场。

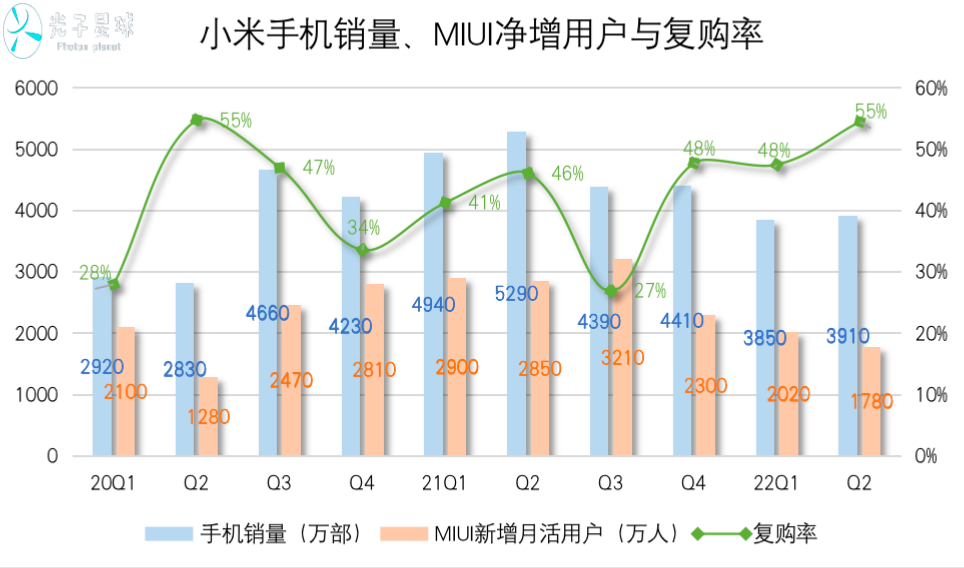

不过,小米降价也无法止住下行压力。截至今年6月30日,小米上半年智能机全球销量为7760万部,同比下滑24%。其中Q2手机销量为3910万部,同比下滑26%。虽然二季度同比下滑,不过环比略有回升。

需指出,二季度销量很大一部分由米粉贡献。本季度MIUI用户规模达到5.47亿人,同比增长17%,净增数为1780万。而复购率为55%,逼近近年新高,相比上个季度的48%有明显提升。这表明,二季度借着促销重打“性价比”牌后,米粉复购意愿明显增强。

考虑到小米上半年及时调整策略,推出面向细分市场的新机,其目的在于开拓用户、稳住销量,照理来说是会导致复购率下滑才对,可是却唤起了米粉的购买意愿。由于未能成功拓展新用户,宏观因素的影响让小米处于较为艰难的境地。

据北京一家苹果官方店销售透露,iPhone 14开售后,预计前代将调降800元,如果平台补贴,极有可能把价格压低到5000元以下。彼时,国产品牌可能只有寄希望于折迭屏手机力挽狂澜了。

8月11日夜,小米发布了新款折迭屏手机MIX Fold2,将起售价格直接拉抬到了9000元,这意味着小米将直面下个月即将问世的iPhone 14Pro。

2

如何让“米粉”就高不就低?

按照小米所宣称的商业模式看,MIUI用户可以被转化为复购人群,也可以扩散到IoT与互联网服务,从而带动整体营收增长。

所以理想情况下,老用户的复购和其他消费是拉动小米增长的两架马车。

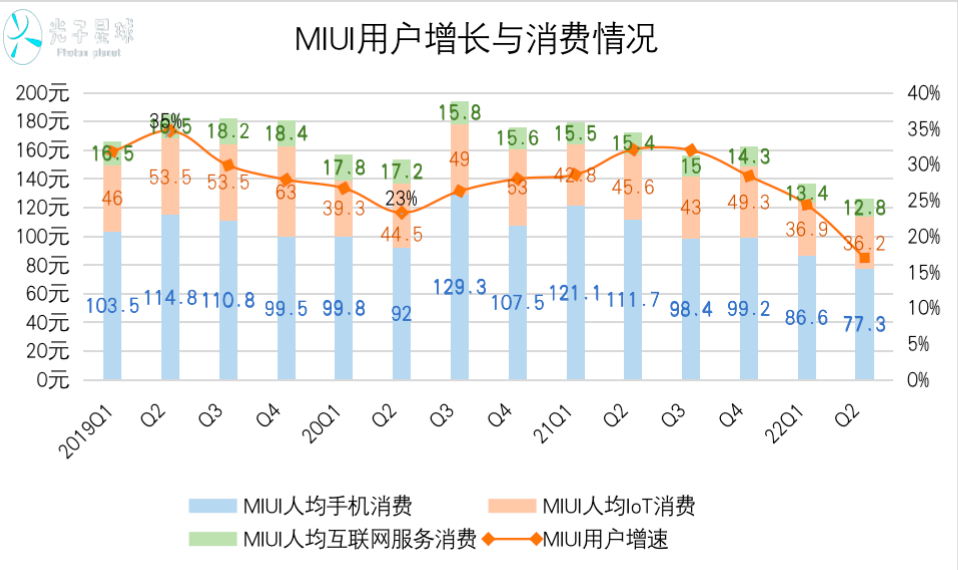

从过去14个季度的情况看,MIUI用户人均手机、IoT、互联网增值服务消费呈震荡走低的态势,截至今年Q2,依次为77.3元、36.2元、12.8元,人均消费总值为126.3元,为近年新低。此外,MIUI用户增速也首次跌破20%。

造成整体人均消费走低的原因有二,一个是小米上半年的侧重点,本就是在缺乏旗舰机的情况下,以性价比产品拓展MIUI用户,新增用户高位增长,不过也拉低了人均消费。

另一个原因是消费电子整体处于下行状态下,高客单产品需求疲软,而且似乎MIUI用户并没有如预期那般,产生非手机产品的消费。

以客单价较高的电视为例,无论市场调研机构TrendForce集邦咨询发布的Q2全球电视出货量报告,还是奥维云网发布的2022国内彩电市场半年报,两家报告无一例外都指出国内市场呈收缩态势。

自从2013年推出第一款电视,小米电视一直是拉动IoT产品的绝对主力,前年疫情爆发时曾经历了一段低谷(2020Q4-2021Q3),直到去年第四季度,才止住长达一年的下滑,触底回升。截至今年Q2,小米智能电视销量为260万台,逆势增长4%,财报中提到,受益于规模效应带来的成本优势和核心零部件价格下滑,毛利率提升明显。

需要指出,2020-2021年是小米电视新品集中发布的两年,从低到高形成了价格层次分明的系列,如Redmi X55、小米电视6、小米电视大师版、透明电视等。整体策略与手机类似,RedmiA系列、小米EA系列主打3000元以下市场,小米电视ES Pro、大师系列、透明电视则不断上探。

智能电视与手机都受制于宏观因素影响,如果没有爆款单品拉动,那么有且只有布局新场景、瞄准新人群。于是我们看到第三季度小米接连发布多款价格不低的“大东西”,推动IoT走入高端化市场。值得一提的是,IoT“顶梁柱”电视不在其中。

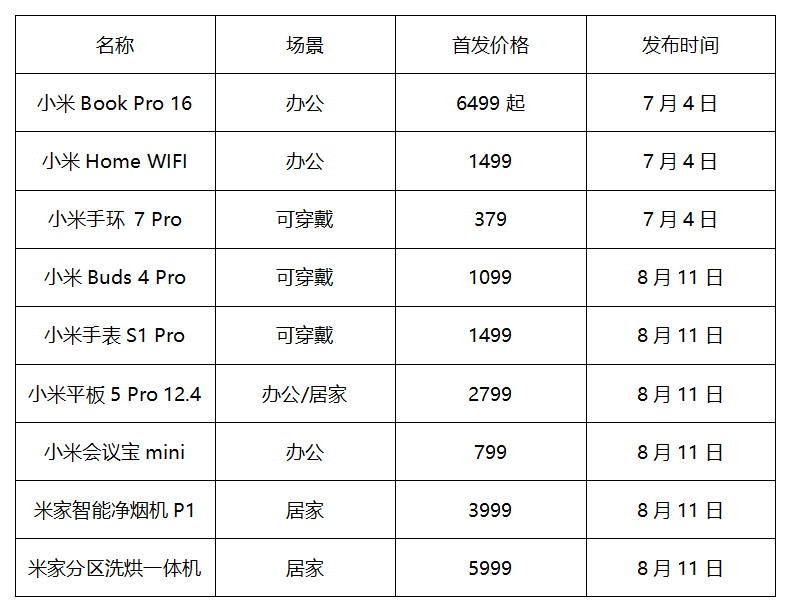

7月4日与8月11日分别发布了多款涉及办公、可穿戴、居家场景的IoT产品,且有不少是此前新品的升级版,因而价格也有明显增加。例如小米手环7 Pro相比小米手环7高了150元,小米手表S1 Pro相比S1首发价高了400元。

多款迭代,加之净烟机和洗烘一体机等高价新品类上市,可能Q3的MIUI用户人均IoT消费会有所回升。

不过数字版打入市场,Pro版抬高价格的方法无法从根本上扭转MIUI人均消费走低的现状。至于净烟机和洗烘一体市场,则早已处于白热化竞争之中,成为爆款的概率较低,而且作为新入局者,除了牺牲毛利率换市场,很难祭出什么杀招。

根据AVC和智研咨询预计,2022与2023年国内油烟机零售市场呈负增长状态,加之厨房一体化与集成灶,单款抽油烟机的竞争力不复往日。而洗衣机市场主要以线下为主,虽然整体市场正增长,且洗烘一体机这个细分领域理论上较有潜力,不过市场竞争格局较为稳定,小米能否突围存疑。

3

压力来到雷军这一边

综上,MIUI用户持续增长是小米能够继续保持增长的基本条件,而核心在于能否凭借创新和技术实力打开MIUI用户的荷包。

这既需要用过硬的产品、服务培育MIUI用户,使之成为高端化的重要参与者。另一方面,提升MIUI用户在IoT产品和互联网服务上的消费同样重要,毕竟性能溢出与换机周期拉长,指望“米粉”一年一换的难度更高。

应对行业变迁,高端化变得越来越重要。由于今年小米将大部分高端产品聚集到下半年,因此压力也随之从卢伟冰来到雷军这一边。

从结盟徕卡到调整高端化叙事,今年小米近乎使出浑身解数。

如今小米12系列已经悉数打出,小米12S系列京东好评率超过98%,真正的敌人其实是市场是否有足够需求。而MIX Fold2,作为一款折迭屏手机,同时也被视为通往高端市场的一条路径,小米还得想方设法从“其他”中脱颖而出。

第二季度,小米智能机在国内3000-4000元、4000-5000元价格段的市占比皆有提升,分别达到18.2%、15.5%,这在一定程度上表明,出货量下滑之下,小米中高端产品扛住了“间歇期”。

8月11日,雷军站在台上,PPT、视频、灯光、长文全开,用“忆苦思甜”的方式,为后面即将发布的数款重磅新品,做足了铺垫。人们有没有记住新品,销量可以证明,但可以肯定,人们记住了一件事情:雷军苦多福少。

新品再亮眼,也比不过数十分钟的演讲。雷军回顾种种低谷,几乎是言传身教了那句中国经典的俗语:人生不如意十之八九。值得庆幸的是,拉了那么长的“失败清单”,雷军依然能够在互联网大佬神隐之际,堂而皇之地站在聚光灯下,畅谈一位半百之人的壮志雄心。

这么来看,上半年业绩有一定下滑,似乎算不得什么。

原创文章,作者:小米手机,如若转载,请注明出处:https://www.kaixuan.pro/news/416915/

相关推荐

-

小米“WIFI门”上热搜背后:果然有神秘推手

风口上的小米,一路走来,是争议与喝彩齐飞,黑子共米粉一色,雷军穷尽九牛二虎之力,才把小米推上世界500强,并站上智能手机全球第三的高地,属实不容易,但眼下,小米正遭遇有史以来最严重的产品信誉危机&md

-

无需任正非提点,中国手机行业已“寒气逼人”

在很多人眼中,近十年智能手机是整个市面上最炙手可热的行业。苹果、三星等厂商在全球市场上风生水起,小米、魅族等互联网厂商如雨后春笋般冒出,华为、OPPO、vivo等厂商也在不断深耕产品布局。在当时,互联

-

豪掷8000万美金!小米越南建厂:雷军曲线“逃离”印度

国产手机江湖新的分水岭,眼看要来了!

-

618大促:手机品牌“神仙打架”,高端市场“谁主沉浮”?

手机厂商们避不开的市场持续近一个月的“618”,告一段落。尽管今年的618没有那么火热,但还是有不少用户会选择在这个时间段来消费一波,其中购买电子产品就能感受到实实在在的优惠。

-

小米打头阵,1英寸CMOS终于要普及了吗?

一英寸这个名词对于喜欢摄影的用户来说一定不算陌生,在相机界它是最低门槛,也是不少新手用户接触的第一种画幅。但就这种入门画幅的相机在画质上的表现也能够轻轻松松吊打一众主流手机,毕竟底和镜头素质放在那里,

-

realme独立,一加的故事会重演吗?

近日,有网友发现oppo商城已经搜索不到realme品牌的手机与产品,这个从诞生开始就与OPPO绑定的子品牌似乎一夜之间就从OPPO的体系中消失了一般。不过从京东、天猫旗舰店的运营情况来看,realm

-

小米从不回头

文 | 王 潘 当下,手机厂商发力影像已不再是新鲜事。从早期围绕像素展开的参数战,到后来供应链升级缔造的硬件战,再到去年爆发的自研影像芯片战,小米并未缺席。不久前,小米宣布启动影像战略升级,无论是理念

-

与徕卡合作,发力高端市场,小米要给iPhone 14来个下马威?

近年来,外界对于智能手机行业的观点趋于悲观。随着市面上存量手机的数量不断增加,消费者们不再拥有曾经的购机热情,整个市场的大方向开始转入存量竞争。在这样的背景下,如何及时破局改变自我,如何在把握已有的用

-

华为撑起的高端市场,小米OV们谁能接住?

日前,以精准预测苹果行动而闻名的天风国际分析师郭明錤在Twitter发表言论,iPhone 14系列在中国高端手机市场的份额仍将持续上升,原因是华为手机近乎退出手机市场,空出了许多份额给苹果。图源:T

-

苹果抄袭小米?罗永浩炸锅!

作者 | 李东阳曾经,苹果每年的新品发布会都是科技界的狂欢:果粉们体验黑科技,同行们抄袭新设计——两全其美!但今年的情况略有不同,前两天苹果的WWDC2022科技盛宴如期开幕