从“活佛”故事中产出冬虫夏草,从“太上老君托梦”产出听花酒。近日,由于聘请两位诺贝尔奖得主出任公司联席首席科学家,青海春天再度引发关注。值得注意的是,青

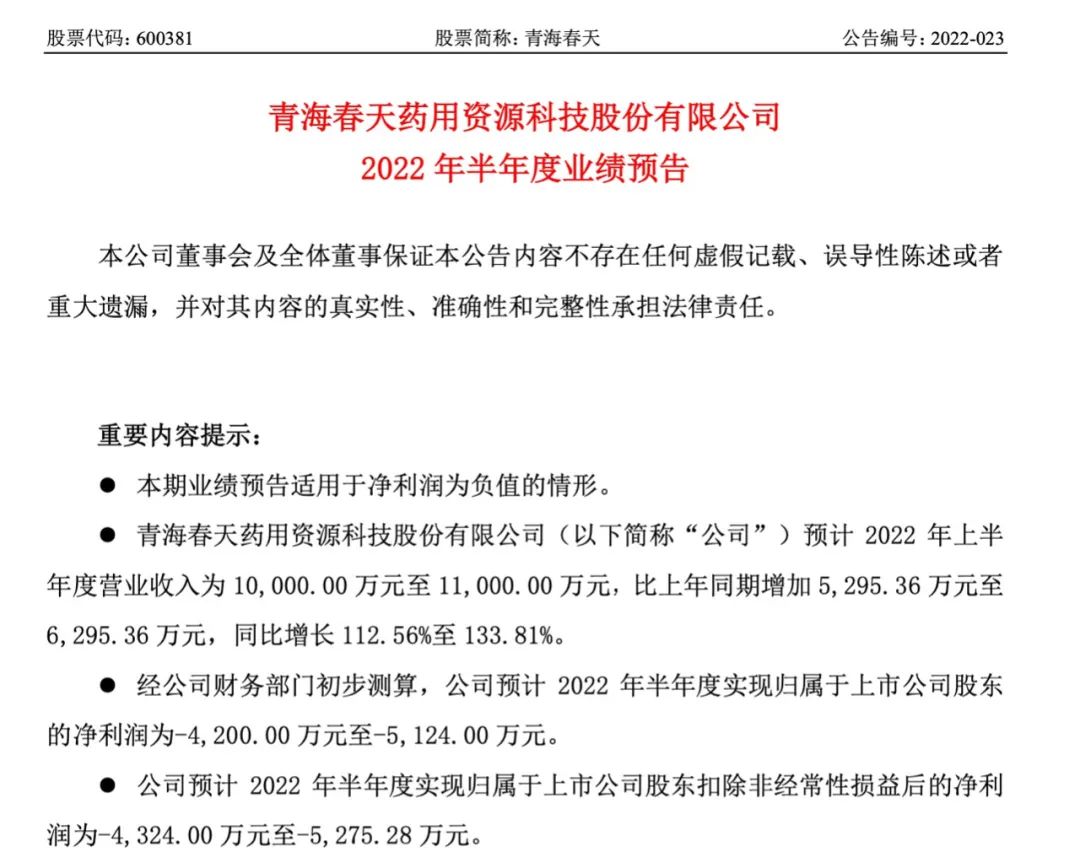

从“活佛”故事中产出冬虫夏草,从“太上老君托梦”产出听花酒。近日,由于聘请两位诺贝尔奖得主出任公司联席首席科学家,青海春天再度引发关注。值得注意的是,青海春天发布的2022年上半年业绩预告显示,作为上市公司的青海春天还处在业绩亏损的困境中:预计2022年上半年实现净利润-4200万元至-5124万元。

引诺奖得主坐镇

7月14日晚间,青海春天对外公告,聘请1998年诺贝尔生理医学奖获得者穆拉德、2013年诺贝尔化学奖获得者瓦谢尔与青海春天董事长张雪峰一同出任公司联席首席科学家,开展人体健康和酒的深入研究,期限三年。

在此期间,穆拉德、瓦谢尔将服务于青海春天的科学研究、人才培养、推荐和引进符合青海春天人才培养和科学研究需要的高水平人才以及出席青海春天相关的公务活动。

公告显示,穆拉德因发现一氧化氮能促使心血管扩张而在1998年获得诺贝尔生理学或医学奖;瓦谢尔因“为复杂化学系统开发多尺度模型”而获得2013年诺贝尔化学奖,开创了计算酶学。

青海春天称,“穆拉德教授与瓦谢尔教授的研究和指导方向不同,两人将能从不同的角度提升公司在产品健康化方面的研发能力,促进有关产品的升级和国际化进展,提升公司和相关产品的竞争力,有利于公司开拓市场,保障公司的可持续发展能力和创造更大的公司价值。”

根据青海春天与穆拉德、瓦谢尔签署的《合作协议》,穆拉德将指导青海春天研发团队对一氧化氮提升等现象及其对人体健康的作用与价值展开深入研究;瓦谢尔将指导青海春天研发团队将诺贝尔奖的成果应用于酒的研究,在工艺与酒体风味、风味与人体感知等领域,展开系统解析研究。

酒业行业专家、知趣咨询总经理蔡学飞表示,聘请诺贝尔获奖者可有效提高企业的品牌背书以及品牌价值,对于青海春天的推广有积极价值。“青海春天旗下听花酒属于创新品牌、创新白酒,邀请诺贝尔奖得主做顾问,一方面可以积极推动品质创新,另一方面能够为它的品牌形象做背书,提高产品口碑。”

对于将科研成果应用于白酒行业,中国食品产业分析师朱丹蓬认为,“功能型的白酒将会成为未来发展的一个方向,关键在于青海春天请来的专家如何把科研成果跟传统的白酒进行有效嫁接,以及实施落地。”

但值得一提的是,资本市场并没有对青海春天此举给予积极反馈。7月15日,青海春天报收13.22元每股,以跌停收盘。截至7月18日收盘,青海春天股价已跌至12.85元每股。

痴迷“讲故事”

青海春天在公告中表示,邀请诺贝尔奖得主的原因在于为进一步推进公司在酒水快消品板块业务的发展。

张雪峰曾表示,“从酒对人体的影响出发,实现激活副交感神经,减少酒精对人体的伤害。这是人类酿酒理论的进步,可能会为中国捧回一个诺贝尔奖。”

2018年3月,青海春天收购关联企业西藏听花酒业100%股权后,切入白酒业。目前,青海春天的酒类业务以听花酒的销售为主。听花酒高昂的价格曾备受瞩目,听花酒官网显示,“听花”系列酒产品分为53度酱香风味和52度浓香风味,两种口味的定价标准装均为5860元/瓶,精品装均为5.86万元/瓶。

但入局酒业4年,青海春天似乎只能靠不停讲故事让听花酒步入消费者视野。张雪峰曾表示,“听花酒不是我们做出来的,这是上天给饮者们的一个巨大恩惠。”他表示,某日凌晨梦到在昆仑山上一位太上老君模样的人来到他面前,不发一言,只是用拂尘在他手上写下一个“活”字。

值得一提的是,青海春天此前也是靠冬虫夏草的故事发家。张雪峰称,2003年,拜访一位活佛时,冬虫夏草治愈了活佛最珍爱的一匹马。随后,青海春天于2004年成立,主要销售冬虫夏草系列产品。

但在2009年,卫生部发文规定,冬虫夏草不得作为普通食品原料使用,青海春天极草系列产品的食品证被命令取消。

之后青海春天另辟蹊径,将冬虫夏草作为保健品销售。2011年,青海春天的极草产品转型为“中药饮片”。2012年7月,青海春天成为“冬虫夏草用于保健食品”五家试点企业之一,极草系列产品得以继续销售。

因此,青海春天得以发展。2014年,青海春天更是借壳ST贤成上市,主营产品冬虫夏草、冬虫夏草粉及纯粉片产品,彼时被誉为“冬虫夏草第一股”。同年,青海春天实现营业收入20.63亿元;净利润3.65亿元。

不过,在2016年3月,国家食药监总局发布了《关于停止冬虫夏草用于保健品试点工作的通知》。青海春天同时收到青海省食药监局《关于停止冬虫夏草纯粉片产品停止试点有关事宜的通知》,青海春天冬虫夏草纯粉片自此在内地停产。

青海春天在2021年年报中表示,由于行业政策仍未明朗和市场对冬虫夏草安全性和功效的误读依然存在,行业的发展仍然缓慢。

公司尚处亏损

虫草业务难深入、酒类销售发育中,青海春天已多年处于亏损状态。

7月14日晚间,青海春天同时发布绩预告称,预计2022年上半年实现净利润-4200万元至-5124万元。而2021年同期营业收入为4704.64万元,归属于上市公司股东的净利润为亏损4971.26万元。

对此,青海春天表示,报告期内,公司酒水快消品业务的相关产品仍处于市场发育和持续投入阶段,同时受第二季度疫情反复散发等大环境的影响,公司营收虽然保持较大增长但暂时未能取得相匹配的利润,以上因素导致公司仍然处于亏损状态。

实际上,青海春天近几年的业绩一直不容乐观。以往财报显示,2017年至2020年,青海春天的营业收入从4.71亿元下滑至1.24亿元;净利润也从3.11亿元下滑至-3.20亿元;扣非净利润从2.72亿元下滑至-3.29亿元。2021年,青海春天业绩回温,但仍未走出亏损阴霾。财报显示,报告期内青海春天营业收入为1.28亿元;净利润-2.49亿元;扣非净利润-2.29亿元。

2022年第一季度,青海春天实现营业收入7522.15万元,同比增长270.40%,青海春天称主要得益于听花酒的销售增长。但青海春天2022年一季度净利润-2356.85万元,同比下滑-166.79%;扣非净利润-2440.52万元,同比下滑-147.67%。

业内人士认为,青海春天的亏损与其高额的营业成本有关,虫草业务因相关政策不明朗遭受阻碍,酒类业务还处于摸索发展中,青海春天此时在研发、营销、渠道等各方面的投入大于收入,所以造成入不敷出的情况。

财报显示,2017年至2021年,青海春天的营业成本分别为3.17亿元、3.82亿元、2.91亿元、3.10亿元、3.31亿元。

但《消费钛度》发现,青海春天高企的营业成本中,销售费用及管理费用占了绝大部分。2017年至2021年,青海春天的销售费用分别为1040.43万元、9290.79万元、4922.11万元、4832.48万元、5567.97万元;管理费用分别为4888.17万元、4825.20万元、5804.89万元、6507.16万元、6440.75万元。

而青海春天的销售费用还在保持高速增长,2022年第一季度,青海春天销售费用高达4827.62万元,同比增长485.21%,远超收入增幅,且在其总营收中占比64.18%。

此外,青海春天来自酒类业务的营收也不算稳定。财报显示,2018年至2021年,青海春天酒水销售额分别为2525.66万元、5173.71万元、1687.26万元、2539.48万元。

对于押宝白酒赛道的青海春天是否能靠此提振业绩,蔡学飞认为,“白酒行业看似门槛很低,但却是一个长周期,重资产,非常讲求企业品牌运营与产品技术的行业。青海春天本身拥有青海高原生态、虫草等概念,具有一定的区位优势。但是企业还是要谨慎对待酒业生产,从而保证企业与品牌的健康和可持续发展。”

原创文章,作者:青海春天,如若转载,请注明出处:https://www.kaixuan.pro/news/399249/

相关推荐

-

露营、喝酒:后疫情时代的消费真相

上海被封控的期间,烟、酒、咖啡成为了三种最抢手的硬通货。在疫情这种特定环境下,人们往往想要找寻一种轻刺激的状态,去忘却当下的烦恼和苦闷。自身的健康、自我的感受和情绪,越来越受到重视。那些曾被短暂忽略的

-

新消费押宝老年人,银发经济成食品行业朝阳赛道?

下一个朝阳赛道?食品如何发力万亿老年市场?自2019年以来,尽管受到疫情影响,中国社会消费品零售总额仍突破40万亿大关,成为全球第一大消费市场。在风起云涌的新消费时代,精准洞察新消费红利人群成为品牌实

-

汤臣倍健“乏力”

日前,保健品巨头汤臣倍健发布2022年上半年净利最高预降超三成的业绩预告。这是自2016年后,汤臣倍健半年报首次出现净利下滑的情况。随着消费者消费习惯的转变,汤臣倍健早年发展线下渠道的优势战略,现已成

-

“下一个江小白”靠什么成就?

打“硬实力”牌的江小白,市场会买账吗?说到江小白,想到最多的就是它的营销特别牛。比如“你只来了一下子,却改变了我一辈子。”“想见你的人,二十

-

中国酒业不缺“社交货币”,缺一个江小白

作者 | 暮照疫情对经济的影响还在持续。据国家统计局发布的数据显示,今年1—4月份,我国餐饮收入13262亿元,下降5.1%。“开业两年多,亏了1000万。”一位餐

-

水井坊「三大策略」走到了哪一步?

白酒行业长期都被资本市场视为一个可以穿越牛熊的赛道,直至一年多前调整骤然而至。如今,很多人开始怀疑,白酒是不是已经跌下了神坛?其实,从今年上半年的业绩来看,白酒的表现仍然可圈可点。数据显示,2022年

-

三点告诉你,江小白凭什么穿越周期

“究竟怎样才能找到穿越周期和迷雾的指南针?”回望过去,这是相当长一段时间里,困扰所有企业的迷思。翻开《财富》世界500强的名单里,1886年成立的可口可乐、1962年成立的沃尔

-

疲态江小白,疲惫陶石泉

文 | 荆玉江小白高光时刻似乎永远停留在了2019年。2019年及之前,江小白是现象级消费品牌,短短几年内引爆市场,屡获明星机构投资。但2020年初至今,江小白在市场上的声量明显变小,企业经营陷入到瓶

-

握不住的年轻人,这不仅仅是白酒的困局

作者:FDL数食主张 – 马白果再不“年轻化”,白酒还能等到00后变老吗?“一杯二锅头,呛得眼泪流……”陈小春那个时代的年轻

-

水井坊,高营销「灌醉」洋老板?

作者:三生有这么一款当年横空出世的白酒品牌,一上市其价格就达到茅台的一倍。后来,这一品牌还成为A股唯一一家由外资掌控的酒企,吸引了众多目光的关注。没错,这家酒企就是水井坊(600779.SH)。相比“