现如今,贷款的类型可谓是层出不穷,其还款方式和计算过程更是让很多购房者一头雾水。像最常见的房贷还款方式——等额本金和等额本息,虽然两种还款方式只有一字之差,但最后结果却差了几十万的利息!到底哪一种最划

现如今,贷款的类型可谓是层出不穷,其还款方式和计算过程更是让很多购房者一头雾水。像最常见的房贷还款方式——等额本金和等额本息,虽然两种还款方式只有一字之差,但最后结果却差了几十万的利息!

到底哪一种最划算?哪一种最适合自己?今天我们就来说一说等额本金和等额本息的区别!

等额本金VS 等额本息

等额本金

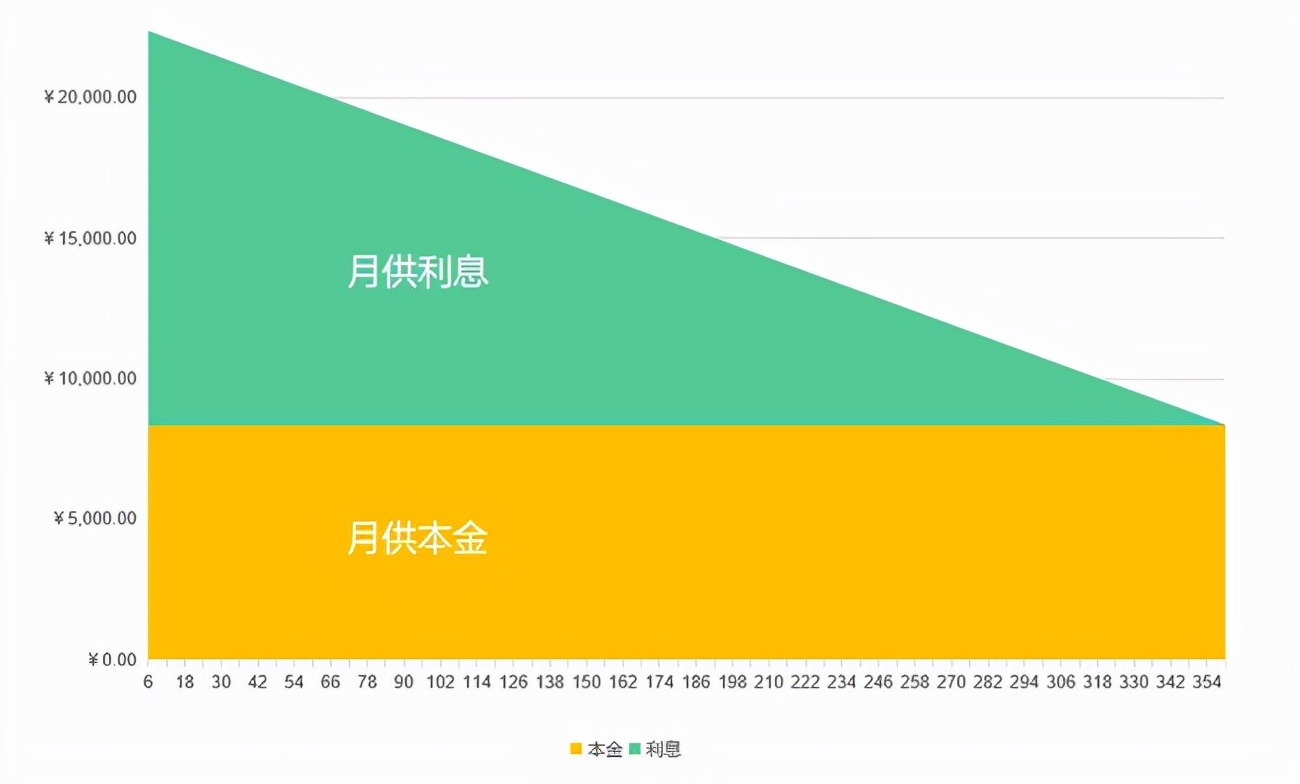

等额本金是将所有本金平均分摊到每个月内,然后按照每月剩余未还的本金计算利息。因为每月都偿还本金,后面利息会越来越少,每月的还款总额也会逐步下降。

举例

如果房贷还款选择等额本金,按照上海按揭二套贷款300万,30年期限,年利率5.7%,每月所偿还的本金就是8333.33元,首月还款22583元,最后一月还款8372元,每月递减238元。还完300万,本息合计约557万。

此种还款方式,“本金+利息”的月供总额是逐月递减的,虽然前几年的还款压力较大,但随着本金的减少,后面会越来越轻松。

等额本息

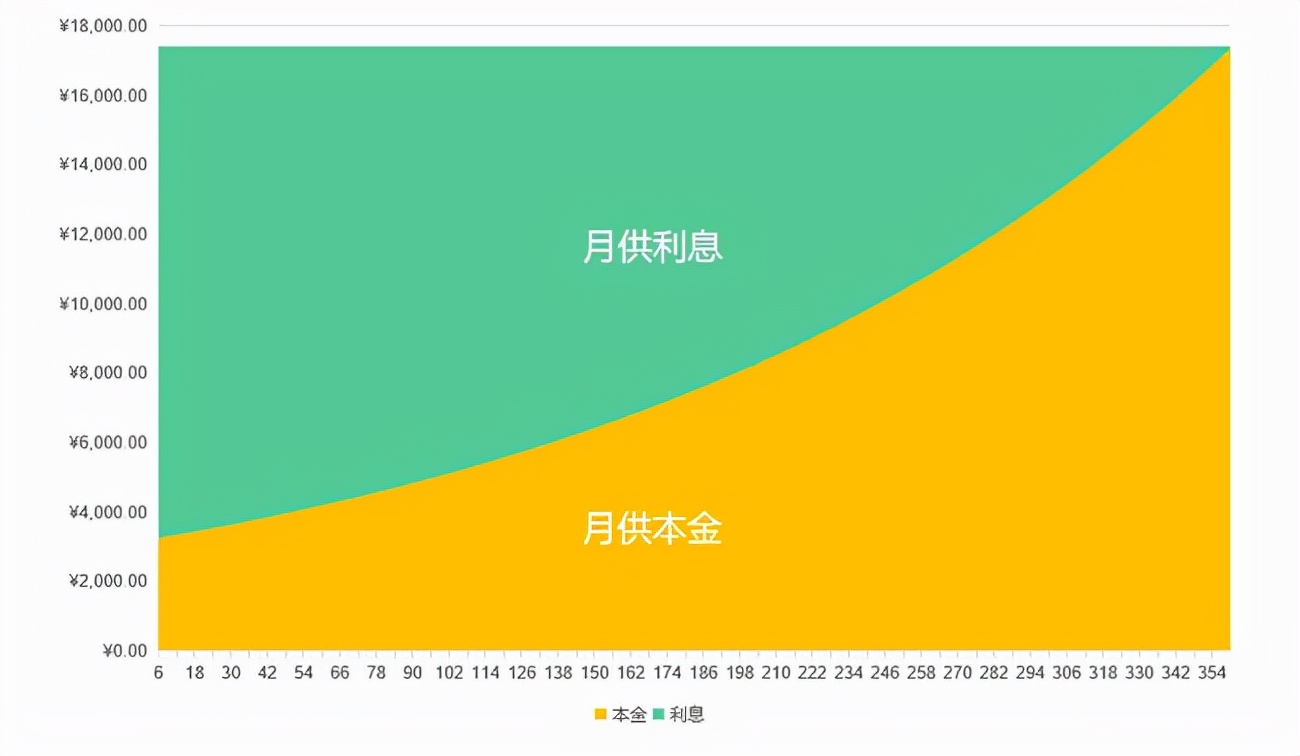

等额本息即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。简单来说,就是每月月供金额不变。

举例

如果房贷还款选择等额本息,按照上海按揭二套贷款300万,30年期限,年利率5.7%,每月需要还款17412元,还完300万,本息合计约626万。

此种还款方式,虽然压力相对小,但在初期,去掉按月结清的利息后,还的本金就比较少,也就是说前期的还款金额中利息的比例始终高于本金。而在后期,因贷款本金不断减少、每月的还款额中贷款利息也不断减少,每月所还的本金就较多。

626万(等额本息)-557万(等额本金)= 69万

由此可见,在贷款未提前结清的情况下,两种还款方式,虽一字之差,但利息却足足多了近70万。

如果说这两种还款方式哪种更省钱,总的来讲,两种还款方式,等额本金前期压力大,但总支付的利息少。等额本息每月月供金额不变,压力相对较小,前期资金使用率高,但总支付的利息多,因此,还要视情况而定。

此外,除了等额本金和等额本息两种常见的房贷还款方式,还有一种还款方式——等本等息。

等本等息

等本等息,简单来说就是虽然已经还掉了一部分本金,但是利息不能少,还掉的本金利息照常付。这种还款方式的实际利率比名义利率高,最高可接近两倍。

在我们生活中等本等息的还款方式普遍存在,如经常在用的信用卡、花X 等可以分期的产品,其中所说的分期手续费,便是同等道理。

三种还款方式的区别

看到这里,相信大家对贷款的还款方式有了一定了解,但可能依然心存困惑,三种还款方式到底怎么选?区别都在这里了!

01

等额本息

前期还款本金少,资金使用率较高,压力相对小,是大部分人买房贷款选用的还款方式,但总利息支出较多。

02

等额本金

资金使用率较低,前期还款压力大,但总体利息支出最少。

03

等本等息

有隐藏利率,还掉的部分仍计利息,标注的年化利率看起来低,实际会高一些。

买房无小事,贷款需谨慎,几种还款方式看似区别不大,实际各有优劣,因此,除了详细了解它们的区别和基本情况外,还需要综合考虑自身的状况和家庭条件,衡量过后再做选择。

原创文章,作者:币圈吴彦祖,如若转载,请注明出处:https://www.kaixuan.pro/news/395811/

相关推荐

-

从「分配正义」思潮谈起,Web3 如何实现更公平的互联网?

当前的 Web3 尚未实现真正公平,罗尔斯的正义理论或能提供改进思路。 撰文: Li Jin、Katie Parrott,前者为 Variant 联合创始人,后者为科技媒体 Eve…

-

为什么音乐人都想加入NFT?把握元宇宙风口,你准备好了吗?

歌手Tory Lanez 57秒售出100万个NFT,鼓舞了非常多的音乐人和音乐公司。为什么所有的音乐人都迫不及待的要加入NFT,这就不得不提到音乐人的尴尬版税问题。NFT元宇宙由于音乐产业的链条非常

-

INKC

印克链服务于所有数字货币和数字项目参与者,可实现数字项目+数字商品+数字钱包+ 数字信⽤值于一体的可融合多平台的分布式加密传输服务架构。基于印克链其将打造交易、支付、娱乐等所有数字…

-

卢布为什么贬值,卢布贬值历程

由于俄军在乌客南的特别军事行动,大量鹅螺丝民众受到了不同程度的影响。有的是购物网站无法访问,有的是移动支付无法完成,甚至连一些鹅螺丝本土的猫猫狗狗都被“开除了地球籍”。不过还有一部分鹅螺丝人在这场大制

-

4月13日比特币原油走势分析,行情走势及操作建议

比特币当前价格在40000附近徘徊,上方阻力可见41200-41500一线,短期价格上波动空间不大,下方支撑方面短期还是38700为重点, 近期在交易围绕该区间即可。四小时级别来看,在上方被拒后承压下

-

星展数字交易所:加密货币暴跌之际 6月份比特币购买量为4月份的四倍

智通财经APP获悉,新加坡星展集团表示,其数字交易所6月份的交易数量较两个月前增加了一倍多,买入占比高达90%,与此形成鲜明对比的是,全球加密货币资产出现大规模抛售。根据该东南亚最大银行的一份声明,全

-

Kombai Inu币行情走势图

Kombai Inu币行情走势图

-

挖一个bch要多少成本?BCH挖矿成本计算

自比特币火爆全球之后,2017年比特币分叉方案通过全网算力的支持,从而出现了比特币现金,而比特币现金的出现,可以说吸引了大量投资者的目光,尤其是矿工,而矿工想要挖比特币现金,最需要知道的就是挖比特币现

-

imToken如何从比特币普通地址转币到比特币隔离见证地址

比特币有Bitcoin segwit (隔离见证地址) 和 General (一般地址) 两种模式。隔离见证地址是以 3 开头的地址, 而一般地址是以 1 开头的。为什么建议用户使用隔离见证地址呢?

-

UTONMOS:元宇宙和Web3.0,火热与争议并行

去年下半年,元宇宙概念如火如荼,但也是大众认知到元宇宙并非一朝一夕就可以实现之后,热度便降了下去。然而,产业端、投资端对元宇宙的热情并没有明显下降,在与元宇宙相关的虚拟人、社交、VR/AR等领域,都少