作 者 / 徐 风日前,2021年巨亏188.2亿、5亿商票逾期、员工工资都发不出来的正邦科技,公布了400亿巨额的光伏合作项目,希望通过收取光伏设备占地租金缓解流动性危机。虽然公司并没有公布项目收益

作 者 / 徐 风

而面对巨额亏损,虽然公司几经否认,但破产质疑一直存在。而已年近花甲的创始人林印孙,能否力挽狂澜,重现昔日辉煌?

站在时代的拐点上

辉煌与谷底,往往就在顷刻之间,站在时代的拐点,每一步,都事关生死。

将时间拨回到2019年,这一年是养猪行业绝对的大年,四川新希望刘永好、河南牧原秦林英,都富甲一方。同样林印孙也迎来了自己的高光时刻:

他以250亿位列胡润排行榜江西首富,从2018年第5位跃居第一,身价翻倍暴涨,一举超过了用友王文京和“老”首富济民李义海。

纵观林印孙的成长经历,凭借一股“闯劲”,从临危受命临川饲料厂到全国养殖巨头,从农村贫农到江西首富,经历不可谓不传奇。

所谓成也周期,败也周期。一切都是周期使然。但在周期之上,人的因素,尤其是人性,才是最大的考量。

众所周知,猪周期3-4年一轮回是显著特征。而2019年以来,非洲猪瘟的肆虐、环保督察造成的供给严重受限,催生出一轮超级猪周期。也因此,“得母猪者得天下”成为行业共识。

很明显,价格疾风骤雨般暴涨不仅超出一般人认知,业内“大佬”似乎也有些措手不及。在生猪和仔猪价格经历了2019年初的一轮上涨后,几大规模企业出栏量并没有第一时间释放。牧原和温氏的出栏量甚至还减少了。

▲来源:中信期货

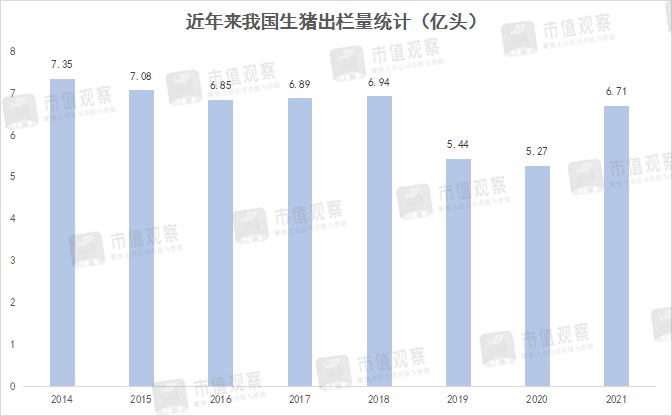

这并不稀奇,与当时国内仍旧低迷的大环境有关。2019年全国生猪出栏量、能繁殖母猪存栏量分别为5.44亿和2448万头,同比下降了21.6%和17.66%。

因此真正的博弈就在2020年。这一年对正邦集团同样重要,承载着正邦集团,也是林印孙的千亿梦想。同时,命运的天平也在这一年发生了转变。

用一个字概括2020年林印孙的经营策略,就是“抢”。这清晰地反映了正邦高层对行业发展的过度盲目自信,在年报中也呈现出来:

非洲猪瘟和突发的疫情,为企业“跨越式发展”“弯道超车”提供了机遇。制定的“抢母猪、抢仔猪、抢养殖指标、抢人才”的“四抢”战略,“允许阶段性的成本增加和短期利润的牺牲”,属于“战略性亏损”。

举债扩张确实一度让林印孙尝到了甜头。2020年正邦生猪出栏量955.97万头,一举超越温氏股份跃升为国内第二大养猪企业。同时公司股价也迎来了巅峰时刻,8月份26.68元的股价让其总市值接近840亿。

那一年,正邦也实现了总产值1000亿的目标。此刻的林正孙踌躇满志,意气风发。即便遇到2021年的大亏之年,他仍然提出,要在未来五年内实现集团年产值3000亿。

与此同时,包括正邦科技在内的各大养猪巨头,接连发起“亿头规模冲刺赛”。

如正邦科技在2021年初推出了1亿份股权激励计划,计划未来三年出栏量总计超过1.2亿,于2021-2023年生猪销售数量分别不低于2000万、4000万、6000万头作为股权激励条件。

新希望提出了“争三进六”的目标。在2021-2023年间出栏量分别不低于1658万、3316万、6632万头。而温氏则预计2024年出栏量5600万头。

很明显,三者都是紧盯龙头牧原股份未来1亿头目标制定的“作战计划”。初衷如此简单,并没有考虑太多。

对于林印孙而言,酿成当下的危局并不能仅仅归结于“盲目乐观”,更大程度上是在“赌”。

02

周期之殇:一场源自灵魂的豪赌

从发展目标看,各养猪大厂都带有浓厚的乐观主义情绪。谈目标不是一句空话,何况新希望及正邦都据此提出了股权激励计划。

理想很丰满,但要终究要考虑市场容量的骨感问题。

数据显示,2021年全年生猪出栏量6.71亿头,近年来除了2019、2020年的出栏量低潮期,全国消费量基本维持在6.7-7.4亿头水平。

▲数据来源:国家统计局

如果保持2021年全国出栏量水平不变,按照牧原1亿头,另外3家平均每家6000万计算,仅这4家养殖企业出栏规模就占到全国的51.27%。而据中信期货统计,2021年前CR4市占率仅为11.9%!

所以,过剩是行业唯一的结局。剧本已经写好,就看主角如何演绎。

与此同时,猪企扩产还会涉及到另外一个问题:行业周期以价格为标尺,但考虑到整个母猪的生产周期18个月,以及外购仔猪6个月左右出栏的时间周期,也就形成了行业周期和企业扩产周期的不匹配。

简单的说,就是当自繁自养产能充分释放之时,或许已经处在周期顶部或下降阶段。这也就开启了2021年各大企业比惨模式:而林印孙的正邦科技却是最惨的那一个。

但为何正邦亏损最多?一言以蔽之,源于周期顶部的高负债融资扩张。高负债压力、超高养育成本迫使正邦科技直接“砍仓”母猪,断臂自救。

虽然2020年呈现营收净利双增长情况,但已经有衰退迹象。全年归母净利润同比增长了248.75%,但经营性现金流量净额却仅增长了16.03%。

同时公司第四季度出栏生猪363.48万头,但归母净利却只有3.11亿,扣非净利1.81亿,已经回到了2019年的单季度盈利水平。

外购仔猪和母猪的育肥成本占了正邦科技的成本大头。四季度外购仔猪育肥出栏73万头,完全养殖成本34.8元/公斤,亏损4.7亿,头均亏损达到643.84元。

另外,据正邦科技在投资者问答平台答复显示:大量高价购入母猪使得仔猪成本高达950元/头,而在5月牧原公布的仔猪完全成本仅为380元左右。

即使经历了2021年全年的去产能,今年5月正邦科技完全养殖成本仍为20元/公斤。而温氏和新希望成本为18元左右,牧原为16元。据搜猪网数据显示,6月26日全国瘦肉型生猪出栏价格为17.68元,正邦科技头均亏损接近4元,其他3家已经或者接近盈利。

除了成本,还有杠杆。

2020年,正邦包括短期负债、应付票据在内的一年到期负债高达240.97亿,而在2021年这一数字进一步扩大至268.82亿。

当然,巨额负债所对应的是高额利息。2020-2021年2年财务费用分别为8.43亿和11.78亿。而账上的流动资金从2020年最高的130.43亿降至2022年一季度30.73亿。相对于巨量到期债务捉襟见肘。

在经营上,猪行业并不类似互联网,没有那么多“靠山”频繁输血。如果没有一定的安全边际谈“战略性亏损”,本质上就是一种赌局。

在2020年6月,在猪价高涨之际,林印孙依然选择定增募资超75亿,其中32.2亿元用于生猪养殖业务;7月,他计划在内江投资50亿,用3年时间完成10万头种猪、年出栏200万头建设项目,属于典型的“高位加仓”。

同样在周期顶部的7月,正邦科技总经理,林印孙之子林峰代替程凡贵接任正邦科技董事长一职。这位85后“太子”自2015年便开始担任公司总经理,作为少壮派典型代表,也是一位激进派。

在2021年10月的战略会议上,林峰更是强调:“一亿头出栏目标只是起点,仅是正邦产业链整合的开始。”很明显,林峰用意通过规模扩张达到产业整合的目的,1亿头还远不是终点。

近年来,二代接班成为热门话题。从实际效果看,在老一辈企业家没有彻底退出历史舞台前,并没有太多典型案例。据东吴证券研究,A股许多“创二代”接班后,业务趋于多元,呈现利润增长放缓、盈利水平下滑趋势。61%样本的利润增速中枢在二代接班后出现下滑。

所以对于林峰而言,稳定局面,生存下来,才是当务之急。能达到这一点,已实为不易。

03

另一种结局

还是回到为何正邦科技亏损最多的问题。

巨额亏损主要包括猪价下跌造成的88.73亿、淘汰的约220万头母猪造成的62亿—68亿亏损两项大头。此外是计提的折旧减值和清退补偿等损失。

与新希望、温氏股份作对比,在2021年中报时正邦科技还不是亏损最多,甚至还是最少的,为-14.30亿,上述两家分别为-34.15亿和-24.98亿。亏损扩大与杀母猪有着直接关系。

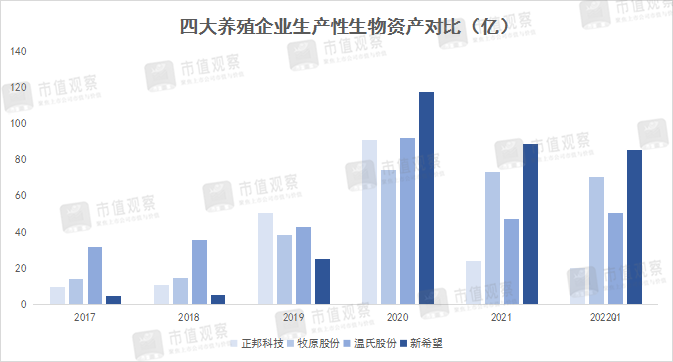

经过母猪去化后,2021年底正邦科技的能繁母猪数量已降至38万头,而牧原股份则为260万头左右,同样巨亏的新希望和温氏,也都超过了100万头。

作为养猪行业的生产力,正邦科技一夜回到解放前。2022年计划出栏仅500万头,为2021年的1/3,甚至低于2018年。

问题在于,如果正邦科技不对母猪的直接“斩仓”,减少母猪损失,而是同其他企业一样,熬过寒冬等待春天,或许还有另一番景象。毕竟作为养殖业上市公司巨头,在风险敞口没有暴露情况下,保持基本的融资能力还是可以的。

▲数据来源:公司财报

从“四抢”到强势止损,林印孙的操作都可谓雷利风行。但对于正邦科技管理层而言,策略的选择,孰轻孰重,或许只有内部人知晓。

对于2021年将要面临的行业“疾风骤雨”,林印孙也是有所准备的。“前路必有一场硬仗”。但是危机还是来的太快,在遭遇主体信用等级调整、大股东所持股权被冻结后,显然林印孙并没有做好充分应对。

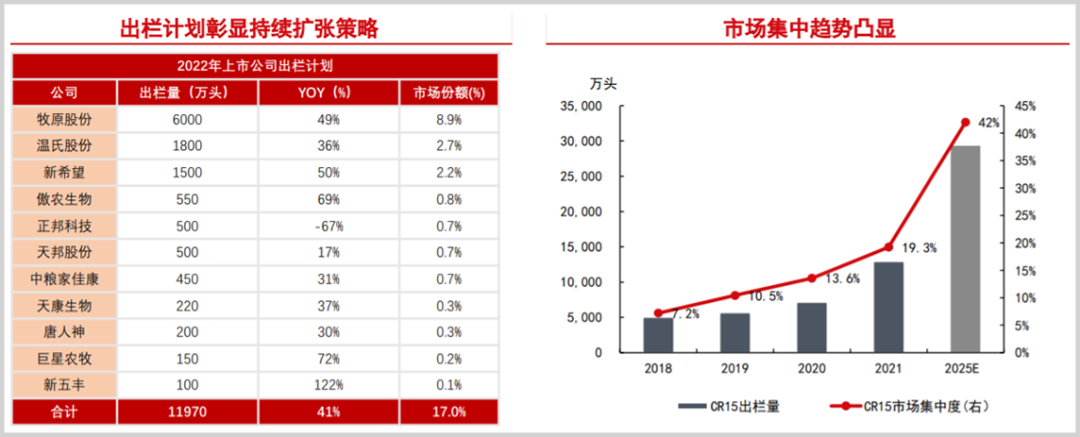

另外,据中信期货统计,寒冬之下,多家上市公司仍然延续扩产趋势,且幅度并不算小。2022年牧原、温氏、新希望至少在30%以上。同时扩产也将是未来主流,预计2025年行业CR15市占率将快速提升至42%!

▲来源:中信期货

不可否认,中小企业在周期低迷期会大量被淘汰,当前企业的自信是通过吃“老本”扩大市场份额,穿越周期。

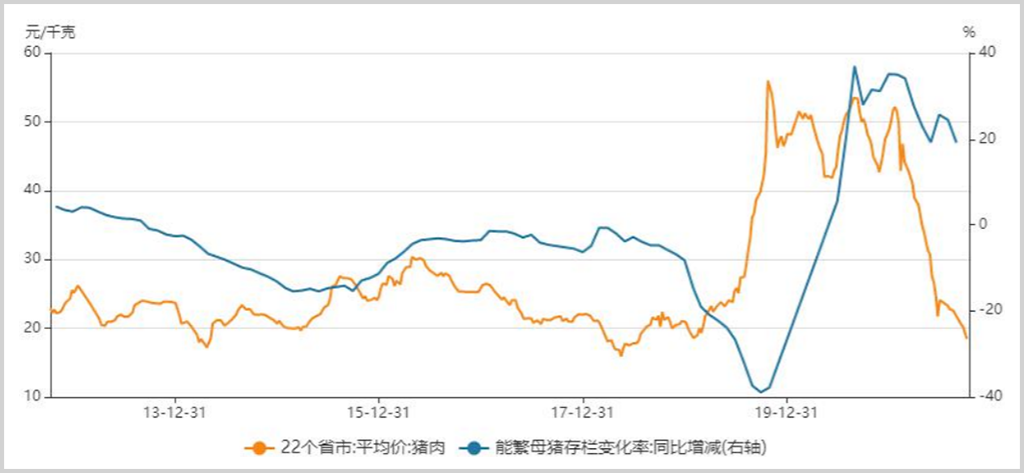

正所谓行业起于绝望之时,历次周期底部都伴随着猪类传染病导致的供给大量去化,如2006年的蓝耳病、2009年的猪瘟、2014年的口蹄疫及2018年的非洲猪瘟,都是刺激价格暴涨的重要催化剂。

▲图片来源:Wind

当下价格略有反弹,似乎行业看到了一丝曙光,但供求关系并未根本扭转。

在能繁母猪规模继续高企、各大养殖依旧扩产的背景下,行业延续底部震荡将是大概率事件,距离真正的上行周期还有距离。

而在各大企业巨量负债压顶下,仅靠养猪微薄利润难以支撑,类似正邦科技的亏损案例或许还会继续上演。

可以肯定的是,经过2021年巨亏后,林印孙已经输掉这轮产能扩张赛。

面对困局,地方政府频频出手,生存危机基本解除。抱“光伏”大腿也仅为缓解短期流动性,并无真正跨界打算。

所谓创业难,守业更难。如今的衰落正在为此前林氏父子的激进买单,曾经的豪言壮志近乎烟消云散,3000亿产值目标也终将是“黄粱一梦”。

#免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

原创文章,作者:正邦科技,如若转载,请注明出处:https://www.kaixuan.pro/news/390926/

相关推荐

-

百亿养猪巨头,徘徊在破产的边缘

雏鹰农牧曾经的“鬼故事”,在正邦科技的身上再度重演了!10月25日,正邦科技发布公告,称债权人锦州天利粮贸以公司不能清偿到期债务且明显缺乏清偿能力,但具有重整价值为由,向法院申

-

“养猪大户”正邦科技股价腰斩,400亿光伏故事难救市

“养猪大户”正邦科技(002157.SZ)的猪似乎揭不开锅了。2022年7月23日,《财联社》发文称,正邦科技的多地生猪代养户均面临不同程度的断料挑战,并且还面临结款难、押金退

-

加码上游,三元苦寻增长源

7月18日晚,北京三元食品股份有限公司发布公告称,其控股子公司首农畜牧将成立两家合资公司用以发展奶牛、肉牛等业务。收购首农畜牧以来,三元股份近期在乳业供应链端动作频频。三元股份对《消费钛度》表示,此举